徐躍農

凯捷体育娱乐泛海凯捷金融學客座教授,上海量鑫投資管理有限公司執行董事

徐躍農

凯捷体育娱乐泛海凯捷金融學客座教授,上海量鑫投資管理有限公司執行董事

國內期權的“小時代”與“大繁榮”

導 語

上證50指數和成分股與其期權的聯動投資機會具有較大可挖掘潛力。我們通過增強收益策略研究🧑🏼,展示了上證50ETF備兌開倉期權指數跑贏了美國標普500的實例🌧。

· 海外期權市場發展概況

· 國內期權市場發展概況

· 期權定價模型在國內市場應用中的挑戰

· 基於國內50ETF期權的主要投資策略

· 上證50ETF備兌開倉期權指數的收益

2019年2月25日🫢,大盤暴漲,上證50ETF漲7.56%𓀇,收於2.816。同時,上證50ETF期權看漲合約集體大漲。其中,50ETF購2月2800合約更是大漲192倍!這一漲幅打破了國內期權上線以來的紀錄,即使自1973年美國市場推出場內期權以來也是極為罕見的。

期權(options)是最有效的風險對沖工具💇🏼♂️🦉,也是具有最大威力的📒、靈活的投資工具👇🏼。期權在現代金融的投資管理、產品創新、資產風險管理,以及企業風險管理等領域得到了廣泛應用。熟悉期權的應用已成為投資者、金融機構和企業管理人員等必備的金融專業基礎。國內的期權市場起步較晚,仍然在發展階段🫨,2015年2月9日在上海證券交易所上市交易的上證50ETF期權👃🏼,開啟了中國金融衍生品市場的新階段🤴🏽。

期權合約是指買入方支付權利金,獲得在約定的交割日期以約定行權價買入或賣出約定的標的資產的權利(而非義務)🧘🏻♂️。期權分為場內和場外期權,場內期權合約由交易所統一製定並在交易所交易,而場外期權合約則通過協議與經紀商進行交易💼。期權的基礎合約為看漲期權(Call)和看跌期權(Put)🚣🏿♂️🔖。以股票看漲期權為例,期權買方支付權利金後獲得股票價格超過行權價的收益。

我們將介紹海外期權市場和近期紅火的國內期權市場的現狀,指出獲得諾貝爾獎的期權定價模型在國內市場實踐中的挑戰🧍♀️,以及可在國內投資實踐中應用的主要期權投資策略。最後我們將比較期權主要策略之一的備兌開倉期權指數(Covered Call),相對於芝加哥期權交易所(CBOE)發布的期權策略指數,在收益和風險參數上同時具相對的優勢🤏🏿;並在總收益方面,超過了標普500指數的優勢。在後續期權系列專題中,我們將介紹期權在國內投資和風險管理領域的其他應用和案例。

權益類期權主導全球期權市場

1973年芝加哥期權交易所(CBOE)成立並開始交易個股期權🎹,標誌著以股票期權為代表的期權交易開始進入標準化的全面發展階段🙋🏼♂️。同年發表的Black-Scholes期權定價模型被交易所采用,該模型解決了期權理論定價的問題,從而使得期權交易量和在風險管理中的應用迅速放大。

芝加哥期權交易所在1983年推出了股指期權產品💁🏿。相較於個股期權等衍生品,指數類產品的容量規模大,而且更能反映整個市場的狀況🪿,它的推出帶動了權益類期權產品的爆發性增長🧘🏼♂️。

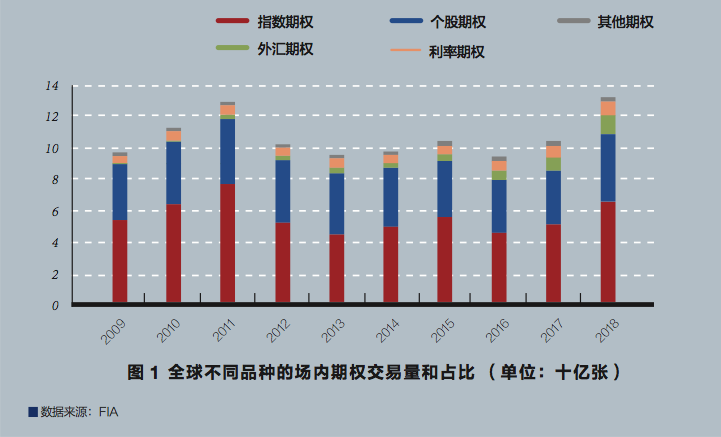

在2011年之後,全球期權成交量稍有回落💆🏻♀️,但又在2018年大幅上升🍭,超過了2011年的高點,達到了131億張合約(見圖1)🧗🏼♂️🚴🏻♂️。

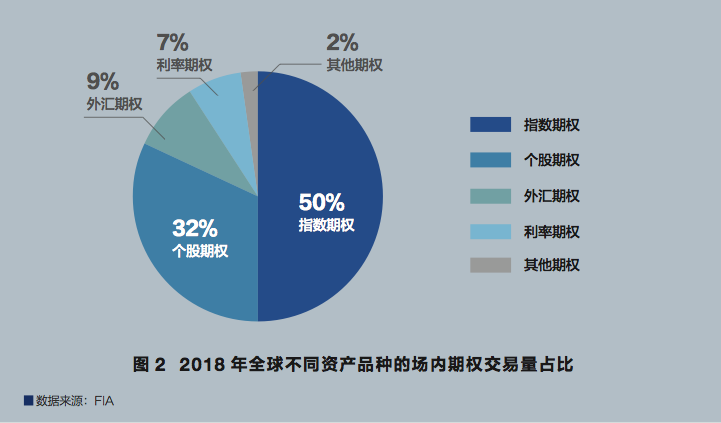

從全球期貨業協會(Futures Industrial Association👳🏼,FIA)統計的全球交易所衍生品成交量來看,場內期權市場份額主要由股指期權與個股期權組成,以指數類或ETF為標的的期權產品在2018年全球期權交易量占比50%,個股期權的占比為32%(見圖2)🎪,表明權益類期權在所有期權產品中占有最重要的主導地位🤽🏽♂️。

在區域上,北美和亞洲市場占有93%的市場份額(見圖3)👳🏼♂️🏇🏽。個股和ETF期權成交量主要在北美市場,而股指期權的交易量主要在亞洲市場🧑。在持倉量市場份額方面,則是個股期權持倉量比重位居各大類資產之首🦻🏼,占全部期權品種持倉量的49%,股指期權占比為31%,利率期權占比為14%🍞。

上證50ETF期權實力大顯

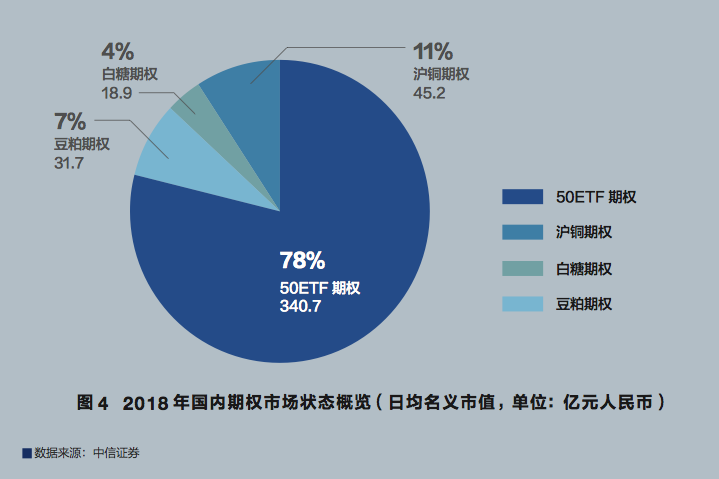

從我國的衍生品現狀來看📃,國內的期權產品在近期發展比較快🧑🏻🌾,但是仍然處於初級階段。目前我國場內交易的期權品種已有七個,分別為2015年2月9日率先上市的上證50ETF期權,2017年3月31日上市的豆粕期權🩹,2017年4月19日上市的白糖期權,以及近期上市的滬銅期權、橡膠期權、玉米期權和棉花期權💇🏼♂️。上證50ETF期權是目前國內唯一的金融期權,其他則是商品期貨期權。

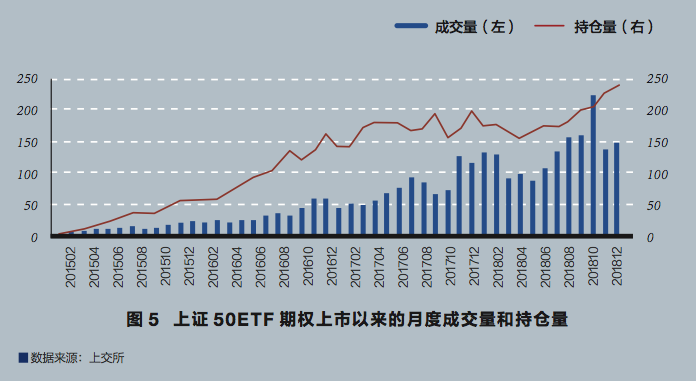

上證50ETF期權以50ETF為標的證券,2015年初上市以來,交易量和持倉量持續上升🍛。經過近四年的平穩發展🚗,上證50ETF期權已成為全球主要的指數ETF期權品種之一,在中國金融市場的風險管理和資源配置上發揮了重要功能,也為中國衍生品市場培育了一大批期權投資者,積累了期權市場的監管經驗和期權在投資管理和風險管理方面的實踐經驗。

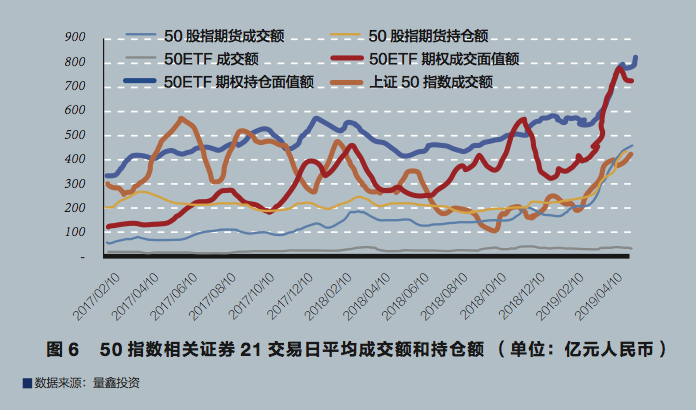

2018年國內股票市場大幅震蕩下跌🧗♂️,而步入2019年後🧘🏿,股票市場則迎來了報復性的大幅反彈🙎♀️,50ETF期權的交易量和持倉量在2018年特別是在2019年出現了爆發性的增長,分別達到了歷史高點(見圖5)。

50ETF期權的較高流動性受到機構投資者和個人投資者的歡迎和積極參與,也顯示出了權益指數期權產品在豐富國內投資策略以及在金融風險管理應用上的巨大發展潛力。

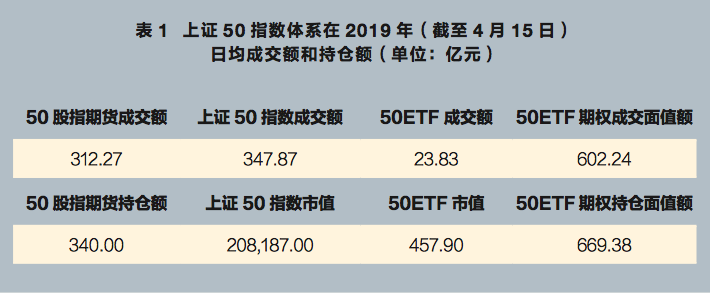

進入2019年,特別是第一季度以來🚚,50ETF期權在上證50指數相關(體系中現貨💇🏽♂️、期貨、期權等衍生品)的占比和重要性進一步大幅提升👨🌾,其名義面值成交額和持倉額已大幅超過上證50指數成分股和股指期貨市值(見表1、圖6)🙅🏻♀️。由此可見,國內投資者在研究和投資上證50指數和成分股的相關策略時↔️,必須關註和研究50ETF期權對上證50指數成分股💁🏿♀️、股指期貨、50ETF等產生的價格波動影響和關聯性🥫,上證50指數和成分股與其期權的聯動投資機會具有較大可挖掘潛力。

特別需要提示的期權重大事件是在2019年2月25日上證50ETF大漲7.8%,而在2月27日到期的上證50ETF 2.8看漲期權(證券代碼:10001771)當天漲了192倍,隨後在兩天後的交割日最終歸為0。期權市場實盤展示了期權投資的巨大盈利威力和風險管理的重要性。

新聞媒體對此的廣泛報道引起了國內投資者對期權在投資收益和風險管理中的應用的極大關註。從目前的市場規模和監管規則來看,50ETF期權對於金融機構以及高凈值人士具有非常重要的實際意義,成為必備的金融投資和風險管理工具。

定價模型與國內市場存在偏差

1997年10月10日🩼,瑞典皇家科學院將第29屆諾貝爾經濟學獎授予了哈佛商學院教授羅伯特·默頓(Robert Merton)和斯坦福大學教授邁倫·斯科爾斯(Myron Scholes)👩🏿🦱,同時肯定了已故的布萊克(Fischer Black)的傑出貢獻,並贊譽他們在期權定價方面的研究成果是經濟科學中的最傑出貢獻。

期權定價取決於標的證券的交易價格、期權行權價⛱、期權到期時間、市場預測的波動率,以及無風險利息🧑🤝🧑👨🦼。期權定價模型(B-S Option Pricing Model)為股票👸、債券、外匯、商品在內的衍生金融工具的定價奠定了市場統一的模型。

目前國內證券市場缺乏對沖工具,做空證券受到特殊的和嚴格的監管,並且融券做空在實際投資運作中難以實現或者成本非常高(all hard to borrow)👩🏼🎓。雖然B-S模型給予期權參與者一個統一的定價模型和波動率模型😆,但是該模型在國內實踐使用中需要進行嚴格的認證和修正,模型的四個重要假設在國內市場應用中可能會出現較大偏差。

第一,證券價格隨機波動並服從對數正態分布(log-normal)👩🏻✈️。國內市場有10%漲停和跌停的限製。另外數據顯示,由於缺乏做空對沖的證券工具,股票收益與正態分布模型偏離度比較高👨🍼,特別是尾部概率的偏離比較大。

第二,不存在無風險套利機會(arbitrage-free)。國內標的證券基本上無法做空而且成本極高,導致存在比較多的無風險套利機會。

第三,交易連續進行(continuous)。國內股票市場是T+1交易機製,期權交易設有日中50%價格波動觸發的熔斷機製🤴🏿。

第四,可以賣空證券(frictionless)。國內融券做空受到嚴格限製,並且需要支付極高融券利息🤵🏽,還時常被禁止,導致市場無法交易標的證券的遠期價格🔳。

基於50ETF期權的五大投資策略

上海證券交易所的50ETF股票期權是目前國內唯一的場內金融期權✊🏼。上證50ETF期權合約的主要條款如下👸🏽🍅:每張合約對應1萬股50ETF😾;執行單個合約保證金體系(無組合保證金);備兌開倉(持有50ETF股票)的期權則不收保證金;T+0交易機製;合約出現50%價格波動觸發交易熔斷3分鐘👨🏭。

運用期權的策略主要有以下五個大類。

第一,增強收益策略:賣出看漲期權或者看跌期權獲取期權權利金的收入🎅🏻,用於增強組合的收益。

第二,波動率策略🎟🎲:波動率有與其他大類資產策略關聯性較低的特征,而且具有較強的均值回歸現象,運用期權可以買賣隱含波動率,波動率可以用作新的大類資產。

第三,期權套利策略🚴🏿♂️:利用期權與標的證券、期貨等證券的函數關系👦🏽,在差價偏離模型時,套利策略鎖定差價的偏離,在差價回歸後獲取套利收益。

第四,風險管理策略:運用期權的高資金效率和潛在的高杠桿👩🏿🔬,在市場大幅波動或者震蕩時以及發生黑天鵝事件時有效保護資產的價值,規避尾部風險。

第五,方向性策略:買入或者賣出看漲和看跌,以及牛市差價和熊市差價等期權結構🤽🏻♀️📩,運用期權的內在杠桿和非線性收益曲線實現方向性的市場觀點。

備兌期權策略實現超額收益

自從“有效市場理論”提出以來,特別是過去的20年,全球的指數基金規模出現了爆發性的增長,指數投資是嚴格按照構建的證券價格指數執行投資的被動型策略🕵🏿♂️。在期權指數編製方面,芝加哥期權交易所(CBOE)發布了一系列的基於期權的指數💇🏼,最受市場歡迎和關註的是基於標普500指數的CBOE_BXY和 CBOE_BXM的被動型期權策略指數,其中CBOE_BXY指數是備兌賣出2%虛值的看漲期權,BXM則備兌賣出平值的看漲期權🌗。兩個指數跟蹤的組合都是持有標普500指數全收益,同時賣出高於指數2%(BXY 指數)虛值期權或者平值期權(BXM 指數)的當月看漲期權🚁,賣出的期權名義市值與持有的標普500全收益指數的市值相同。

我們結合凯捷体育娱乐泛海凯捷衍生品的實踐課題,與課題學員一起對國內期權增強收益策略進行了分析和研究🚴🏿♀️🎳,參考芝加哥期權交易所(CBOE)的CBOE_BXY和 CBOE_BXM的期權策略指數,設計和計算了基於上海證券交易所(SSE)50ETF和50ETF期權的SSE50E_BXY和SSE50E_BXM期權策略指數📲,以及基於中國金融期貨交易所(CFFEX)50股指期貨和50ETF期權的SSE50F_BXY和SSE50F_BXM期權策略指數。這一研究發現了對國內指數投資具有重大實用意義的成果,也展示了國內期權指數投資的巨大市場潛力。

上證50ETF期權在2015年2月上市初期實施了嚴格限倉,中國股市也正好經歷了“過山車”式的劇烈震蕩,其間股指期貨交易被限,幾乎停頓👸🏼。我們因此采用從2015年底開始的市場數據,編製SSE50_BXY和SSE50_BXM的期權策略指數。由於國內缺乏做空機製🧙🏻♂️📓,而最常用的對沖的股指期貨的每日交易量受到嚴格的交易額度限製,導致在股指期貨交割日和期權到期日期間,市場出現大幅波動的概率比較高。為了減少這些非市場因素對策略指數的影響,我們采取了在股指期貨交割日的前2個交易日把持有的備兌期權展期到下個月。最後由於國內股指期貨的長期貼水(低於指數價格),市場資金成本高🫶🏿👩🏽🔬,我們也選擇用50股指期貨替代50ETF的策略,並列入比較🧑🏿🚒。

我們構建的上證50指數的BXY和BXM期權指數計算方法介紹如下。

第一,標的組合持有50ETF全收益,同時賣出高於50ETF價格2%(SSE50E_BXY指數)的虛值期權或者平值期權(SSE50E_BXM指數)的當月看漲期權,期權的名義市值與組合持有的50ETF市值相同。上交所對持有50ETF的備兌期權免去保證金。在股指期貨交割日的前2個交易日把期權展期換到下一個月🐟🤿。上證50股指期貨和50ETF期權的交割日分別是每個月的第三個星期三和第四個星期四🧑🏿💻。

第二,標的組合持有上證50股指期貨🧑🏼💻,起始投資的股指期貨市值與50ETF市值等同😎,由於股指期貨采用保證金方式,組合多余的資金投資在貨幣基金,同時賣出高於50ETF價格2%(SSE50F_BXY指數)的虛值期權或者平值期權(SSE50F_BXM指數)的當月看漲期權,期權的名義市值與組合持有的上證50股指期貨市值相同,期權展期方法與上相同。

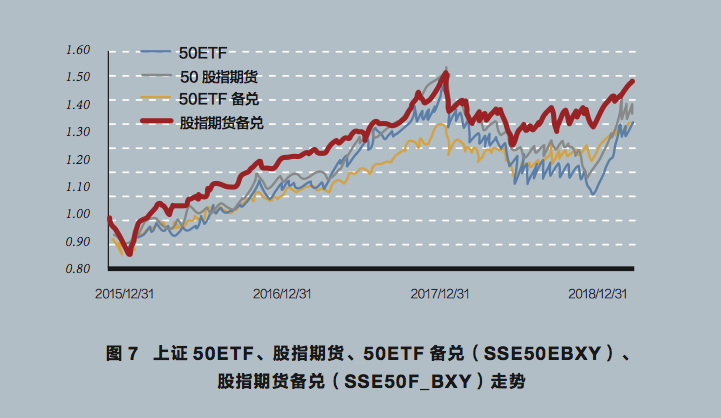

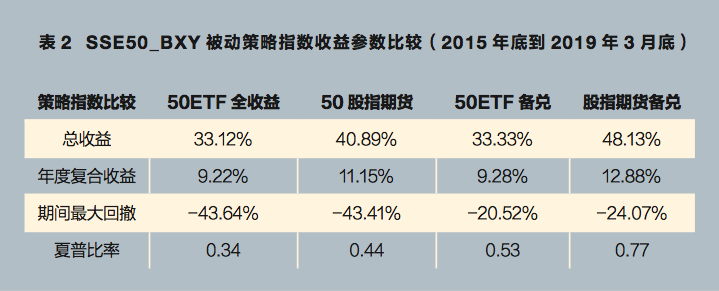

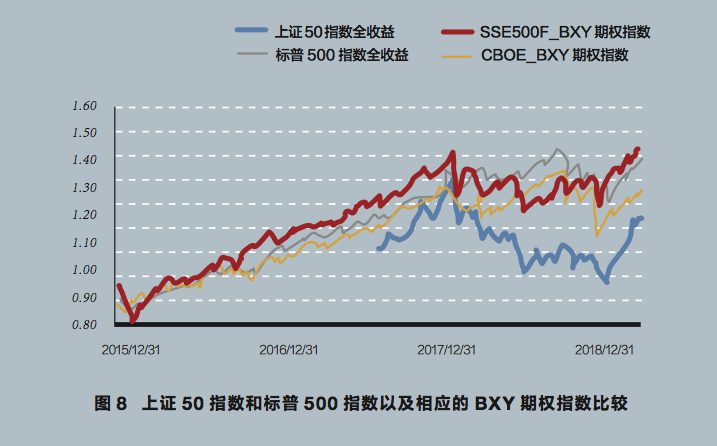

如果我們用50ETF全收益指數作為基準,比較賣出2%虛值期權的BXY期權策略的收益曲線,發現用上證50股指期貨替代50ETF基準也取得了7.77%的超額收益,而50ETF備兌指數(SSE50E_BXY)的收益與基準收益幾乎相同,但是最大回撤減少了23%。采用50股指期貨替代50ETF股票的備兌策略指數(SSE50F_BXY)則取得了15%的超額收益🧑🎤,最大回撤和夏普比率都有比較大的優勢。BXM期權指數在股票下跌或者橫盤期間收益表現大幅優於其他策略指數。

奇妙的期權🎟!在各類策略中應用期權後的超額收益展示了它在投資策略中應用的威力🏷。眾所皆知,美國標普500在過去幾年的漲幅遠大於中國的上證50指數🤦🏼,標普500全收益指數從2015年底以來上漲了45%🚵,相比上證50全收益指數的28%漲幅💁🏿♀️,多了17%的總收益。但是我們采用的中國上證50股指期貨的期權備兌策略指數(SSE50F_BXY)在同期上漲了48%(見圖8)👨🏼🎨,總收益則高於美國標普500全收益指數→,超過了3%!究其原因,是上證50ETF波動率在長時間大幅高於標普500指數的波動率,備兌賣出期權的權利金收入大幅增強了收益。我們在之後的期權系列報告中⚙️,將詳細討論有關中國波動率期權策略♊️,並與美國的波動率策略(VIX)進行比較和分析💂🏻♀️。

2019年4月,國內股指期貨實現解禁,基本上恢復了市場的正常交易機製✖️,近期並傳來將有更多期權品種上市的消息,表明我國股指期貨和期權市場發展前景廣闊。在證券投資中和實體經濟管理中結合期權的應用✢,投資者能為他們的業績增強收益,企業管理者能實現有效的風險管理。毫無疑問,期權將成為我國資本市場穩定發展的重要力量🤘🏽。

■ 特別感謝凯捷体育娱乐泛海凯捷湯海涵教授,精英金融專業碩士(EMF)2019年衍生品實踐課題的學生閻雲峰、任嘉偉、王煒越🚐、丘丹磊、龔彥愷🧜🏼♂️、戴錦凱🧖🏿♀️、段雷🫖、談欣悅👨🎤,編輯🌋:潘琦。

86-21-63895588

86-21-63895588

上海市楊浦區國權路579號B棟

上海市楊浦區國權路579號B棟