信托養老🥷🏽,陪你安享晚年

導 語

在中國盛行千年的“養兒防老”正在被市場化的信托養老模式悄然取代。

中國人傳統的養老方式無非是養兒防老或居家養老。老年人將自己托付給一個信托機構,該信托機構受人之托𓀋🚵♂️,忠人之事,提供金融和實體養老服務滿足該老人所有主要的養老需求——這就是我們要探討的信托養老。

信托養老是以信托的方式實現個人養老的一種養老模式🟰。不同於“養兒防老”和“自助式養老”等模式,信托養老以信托為載體⛹🏼♀️,為受益人提供一站式、全方位的安享晚年的服務。這些服務包括但不限於老年人醫養、資產的保值增值、資產隔離以及財富的傳承等。

比起收益🎼,高齡者更需要安心和體貼

其實,在以金融方式提高養老支付能力並提升家庭養老質量等方面,金融機構曾做過不少嘗試,如以房養老、銀行養老金理財、掛鉤養老的保險理財、養老目標基金等。這些探索均有力說明以金融方式助力養老,提升養老支付能力具有現實市場需求基礎,是未來發展的大勢所趨。但從高齡者對養老服務的需求來看𓀝,現行的金融產品大多只有財富保值增值的功能,和其他非養老金融產品並無本質差別。

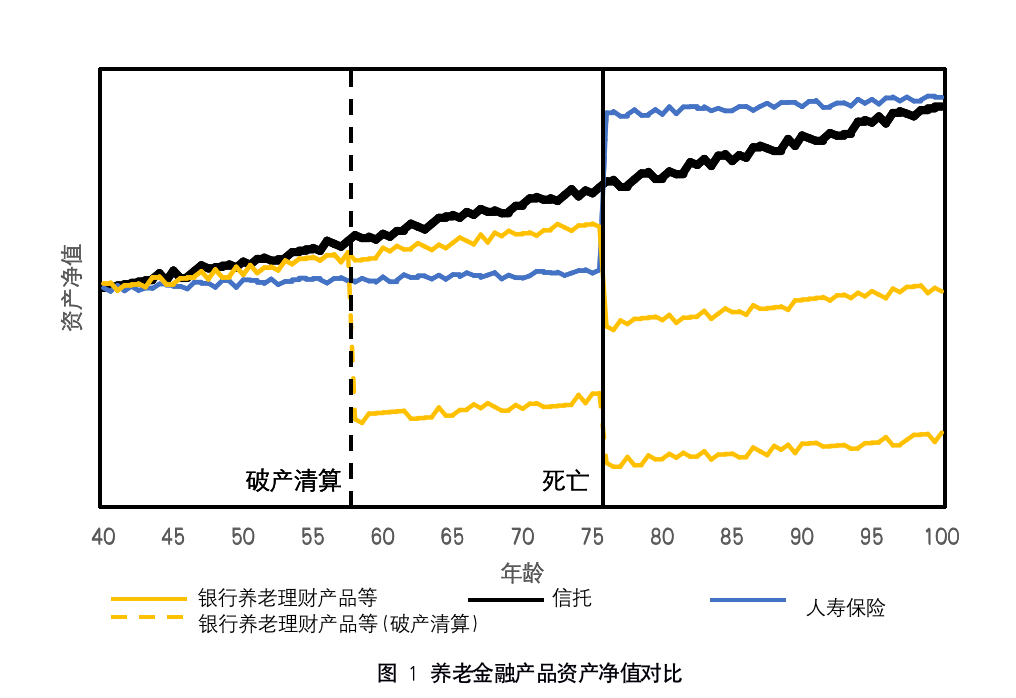

從現金流來看🛝,銀行養老理財產品、養老保障管理產品👲🏽、養老主題公募基金等🚣🏻♂️,除收益🧑🏻🦽➡️、風險略有不同外👐🏿,與普通金融產品並無本質區別🙆🏼,沒有抵禦破產和合理規避遺產稅的功能🦍。信托和人壽保險則能在持有人破產清算時起到保護作用,具有資產隔離功能;在持有人離世時可以合理避稅,能在最大程度上保留委托人的家族財富🐘。

再進一步比較信托與人壽保險的區別,可以發現信托一直保持穩定的、比例較高的分紅,受益人可以持續地享有該收益🫅🏽。在受益人與委托人相同時🦅,委托人生前就可以使用這些分紅用於養老消費。人壽保險在被保人生前分紅比例則較小🤸♀️,通常在被保人去世時按較高杠桿率賠付相應金額至受益人,也就是說被保人自己的養老消費需要其他資金來源☝🏻。

從財產管理的長期性來看,在委托人離世後,銀行養老理財產品等將直接劃入遺產,按照法定程序或遺囑進行分配;信托財產則可由委托人生前主動安排(如指定用於子女的教育),受托人會按照委托人意願,代委托人進行遺產管理和收益分配;而大部分人壽保險會在被保人離世後🫱🏿,將賠付金額一次性交給受益人,只有極少數種類人壽保險的發行方在被保人離世後繼續代受益人持有這筆資產。

綜合來看🐤,信托製度在財產管理和使用方面,具有其他製度不具備的長期性和連續性👨🏿💻。體現在委托人的目的通過信托行為而成為信托目的後👩🏽🦳,受托人對於信托財產的一切管理運用活動均圍繞該目的展開🧑💻;在委托人破產◻️、行為能力喪失後或死亡時🙍🏿♀️,委托人此前設定的信托目的將持續下去。以信托作為個人養老的載體有諸多優勢:

首先,信托養老在實現財富保值增值的同時🙋♀️,為受益人提供醫養照護服務,滿足了高齡者養老最迫切的需求。通常來說,金錢是效用最大化的,因為受益人可以自由配置⛪️。但高齡者較為特殊,他們的核心需求逐漸從高回報向安全可靠的養老服務轉變。信托公司作為受托人,為滿足信托受益人一站式醫療及養老服務的需求,根據約定將部分資產收益轉換為服務效用,其他收益則用於支付受益人個性化的養老消費。相較而言,高齡者購買傳統金融產品僅能獲取財富上的收益;購買養老服務產品僅能享受照護服務。

其次,信托養老利用信托製度的架構實現了資產隔離和財富傳承💘。依據《中華人民共和國信托法》的規定,信托製度具有資產隔離的功能。合法的信托財產在委托人遭遇破產時將不會被強製清算🎅,未來遺產稅一旦開征🕷,還能夠起到合理避稅的作用,這在最大程度上保留了委托人的家族財富。與此同時,信托具有托付功能,委托人可以在生前與受托人約定好財富的傳承方式,提前安排受益人的具體受益方式。

最後,信托養老借助法律法規和金融市場保障了財產安全。信托訂立時,財產所有權就已經由委托人移至專業的金融機構。與高齡者自己進行財富管理相比,由信托公司管理的財產受不法侵犯的風險大大降低🚣🏻。同時🔂,信托公司受法律法規的約束及銀保監會的嚴格監管❗️;信托財產獨立於受托人的固有財產,由商業銀行進行資金監管。同時,受托人不得將信托財產與其固有財產進行交易📪,確保了受托人管理運用信托財產活動中的公正性與專業性🧑🧑🧒🧒。故信托公司侵犯信托財產的風險也大大降低。

打開“老有所養”的貼身護照

其實,以信托的方式滿足高齡者養老需求在海外十分常見💂🏽。如100年生命支持信托(又稱“100年護照”)是日本三井住友信托銀行2019年6月3日正式發行的一款信托產品🍾,其目的是滿足高齡者財富保值💍、財富傳承及生活服務的需求🚣🏿♂️,從而使他們能夠安享晚年。為了滿足高齡者生活服務的需求🤦🏻♀️,這本“護照”配備了一系列與養老生活相關的服務優惠(102953項)📔,涵蓋住宿、餐飲、娛樂、旅行、機票📅、運動🤵、購物、介護、學習等資源💂。

此信托產品1000萬日元(約65萬人民幣)起售💿📌,比中國信托300萬人民幣的門檻降低了很多,針對的客戶群體更加廣泛,能從中受益的老年人數量更多👩🏿🎤🥎。

實際上🦵🏿,日本信托產品的種類十分豐富🪫,針對個人發行的產品非常多👨🏻🚀🐥,法律上也沒有限製投資門檻。這與中國法律要求信托300萬起售的國情有很大的區別。這是因為,信托在日本的發展歷史更為悠久🌀,法律體系更加完善,商業模式更加成熟🚺,公眾對信托的認知度和接受度普遍較高。

早在1921年日本就頒布了信托法,次年頒布了《信托業法》,目前日本與信托相關的法律數量較多且十分細化✋🏿,整個體系都比較完善👨🏿🔧。而且日本信托業務的服務網點眾多,遍布日本各主要城市和地區,另有信托合同代理店372家。而中國大陸則只有68家信托機構且網點非常少見,“信托”這一概念對於很多人而言是十分陌生的,在普通群眾中的認知度很低。

近年來,信托養老的模式在中國已經有了初步嘗試。中信信托於2014年發行“中信和信居家養老消費信托”,這是中信信托與四川晚霞合作推出的首只居家養老產品,雙方合作為老人提供性價比更高、更有保障的居家照護、養老保健、緊急救援及金融理財等全方位的貼心服務。北京信托緊跟其後於2015年初正式發行“養老消費2014001號集合資金信托計劃”,投資者認購“養老消費信托”產品後,可選擇“貨幣收益”或實現“養老消費權益”,可提前鎖定未來養老消費的價格及優先權益,在產品存續期間,投資者擁有對匯晨養老旗下養老公寓的優先入住權🤱🏽,可避免未來“一床難求”的風險。

2018年,安信信托發行“安信·安頤養老消費集合資金信托計劃”,嘗試為老年人提供一站式養老服務,解決老年人群體面臨的問題。認購產品的投資者可獲得一系列經安信信托整體篩選的養老服務👩🏿🔧,包括居家養老🚓、社區養老機構的優惠購買權,以及高端養老機構的優先入住權。在獲取一站式養老服務的同時,信托產品本身還會為老人持續貢獻收益,以補充其在高端養老機構消費◽️🌯、生活的費用。

該信托產品為受益人的養老目的設計投資策略,平衡信托計劃整體的流動性及收益性🛫,以期為客戶提供至少二十年的穩定回報,有效補充了客戶的養老資金,基本覆蓋了客戶的養老時間跨度和基礎消費。在此基礎上,該產品借助信托製度的優勢,讓信托資產最安全地與非信托資產相隔離👳🏽,幫助委托人實現家族財富傳承。

在醫養照護服務方面,為了應對高端養老機構一房難求、門檻持續提高的問題,安信信托為客戶鎖定了養老資源👃🧚🏼♀️,客戶可根據身體或家庭情況隨時提出入住“上海市頤和院養老服務”的申請🫙🛍️,且不限受益人本人🍙🩵。入住者可以享受專業及價格優惠的全套養老服務。除此之外♒️,受益人還可享受福壽康、愷鄰照護👁🗨♤、愛照護、頸醫衛等專業社區養老和居家養老服務消費的優惠權🫧💇。

信托在解決養老問題方面有獨到的優勢,但養老不僅是有能力購買300萬信托產品的投資者特有的需求,而是每個人都將面臨的問題😱。隨著中國立法👋🏽、監管政策的完善,信托門檻的降低,社會對信托認可度的提高,養老信托的內容將更加豐富,並且發展成為普惠金融產品,提供各個層次的服務,推動養老產業全面發展,滿足各人群的需求🤹🏿🥘,覆蓋大部分高齡者。

用市場取代家庭的經濟功能

這種全新的養老模式其實是家庭結構的改變和養老市場不斷發展的產物。當養老和金融市場的發展使多子女模式不再是個人養老的唯一選擇時🦵🏼,家庭的功能和人們對家庭的訴求就發生了改變🍤。隨著越來越多核心家庭的出現🏍,養老市場需要不斷應對面臨新的挑戰🍊。我國老年人口基數大🧚♂️、老齡化程度快速加深與家庭趨於小型化🤷🏼♂️、老年人趨於獨居的現實情況,必將引起父母子女之間供養及照護方式等方方面面的變化💅。

信托養老模式的提出對家庭和養老市場也有十分深遠的意義📊。其一,以金融市場取代家庭來實現養老的物質需求和部分精神需求⛏,將使得我國家庭關系更加和諧,個人獨立精神更加彰顯🌓。傳統中國社會裏,家的功能主要有兩個:第一個功能是提供精神慰藉🏕;第二個功能是為家族成員之間經濟資源互補和風險分攤🤬💃。比如在中國盛行千年的“養兒防老”就是在兩代人之間實現隔代經濟資源互補的一項措施🙆🏿🧑🏭。當經濟交易在家人之間進行時,功利性的交易就和人間親情夾雜在一起了🤌🕵🏼♀️,這很可能會影響家人之間愛與親情的純粹性♉️。對於老年人而言,將自己的養老需求托付給市場而非一味地托付給兒孫無疑給了自己更多的選擇空間,也使得自己老年生活的決定權留在了自己手中而非兒孫手中🐟,從而提升了自己和兒孫的獨立性🧝🏽♂️。信托機構受投資人之托💧,成為老年人晚年生活質量的保障,這種模式豈不就是市場化的“養兒防老”嗎?將家庭的經濟功能轉交給市場,讓家庭成為一份純粹的親情寄托,這是信托養老潛在的巨大社會意義。

其二,將民眾養老的需求進行市場化運營,這也是中國經濟進一步提升市場化程度的關鍵一步🏄🏻。人生四大階段“生老病死”。目前生📗、病、死這三個部分都有相對充分的市場化解決機製——生孩子前後人們去醫院👩🚀、月子,小孩長大後又有無數市場化的教育機構覆蓋小孩從幼兒園到成人的教育需求(廣義的“生”);現代整個醫療產業也基本滿足了人們就醫和保健的相關需求(廣義的“病”);人死之後,中國也有發達的市場化殯葬服務來滿足人們對於“處理後事”的需求(廣義的“死”)。唯獨“老”這一點🏋🏽♂️,目前市場化程度明顯偏弱👲🏿🦑。中國老百姓更傾向於居家養老,在家庭內部獲得一系列養老服務👥,而不是以市場化的手段滿足養老需求。隨著中國社會老齡化的程度不斷加深🧘🏽,我們必須加大力度提供針對“老”的市場化服務。這對中國經濟進一步發展和市場化程度的進一步提升都有重要意義。信托養老等新型市場化的養老方式就是這個方向極有意義的嘗試。這樣的嘗試不僅為國人養老提供了更多市場化的選擇,也是中國養老事業的巨大進步👨🏻🦼。

*本文根據《養老信托和信托養老白皮書》改寫⚅,如需轉載請聯系授權並註明出處。編輯👷🏼♀️:潘琦。