通貨膨脹背後,需求與供給的均衡

導語

需求上升,供給下降💇🏿♀️🧑🌾,通貨膨脹可能會卷土重來。

通貨膨脹是各國中央銀行逆周期調節的重要標的,也與我們每個人的財富增長或縮減息息相關💇🏻♂️。不論對於單個股票的估值,還是整個證券市場的估值,利率都是將未來的現金流或是企業未來收入凈貼現的一個重要指標👋🏻。同樣地👨❤️💋👨👩🏻🦰,國債收益率或是利率債的收益率很大程度上與中央銀行的無風險收益率變化密切相關👰🏼♂️。

正如米爾頓·弗裏德曼所言,“無論何時何地,通貨膨脹永遠是貨幣現象”👨🏿⚖️,但其背後也有深層次的供給和需求🤒。貨幣流動性是引發通貨膨脹的一個必要且充分條件,但其絕非是所有的條件🍰。

劇烈沖擊下,價格為何“波瀾不驚”?

通貨膨脹是一個非常重要的變量,雖然在中國過去的三十年左右時間裏不是一個顯著的問題,但這並不意味著通貨膨脹不會回來。通貨膨脹一旦回來,會對我們的生活和投資產生非常重要的影響🧋。薪酬購買力下降、債券收益率下滑,當然也有不少資產的名義收益率不降反升。

要判斷通貨膨脹是否會回來🧇、會以什麽樣的速度回來👨🏿✈️,一個重要的框架是看總需求和總供給之間的平衡關系,這兩者共同決定了均衡✣。假設總需求的增加大於總供給的話🐶,通貨膨脹大概率會發生;反之,通貨膨脹會往下走。

總需求包括國內總需求與國外總需求的綜合。國內總需求包括消費💄、投資和政府主導的基建需求⚡️,相互並不獨立;國外總需求具體的表現形式就是出口,出口的增加實際上代表國外對國內生產的總需求變化⛄️✸。當國外需求出現疲軟的時候,政府往往會通過財政政策或貨幣政策新增基建的方式對沖國外需求(或出口)的下降。

如果將中國在面臨兩次經濟下行壓力,也就是新冠肺炎疫情期間中國PPI價格的波動和全球次貸危機期間的波動相比👨👨👧,我們會發現價格的波幅差別是非常大的。全球次貸危機期間👨🏿🦲,價格下行幅度是非常大的,而新冠肺炎疫情期間,盡管經濟下行十幾個百分點,但是PPI計量的價格波動幅度是非常小的𓀝👩🏿🦰。因為這次疫情的沖擊同時具有需求沖擊和供給沖擊兩方面的特性✸🔬,這就與此前的次貸危機有很大的不同,以至於在總需求收縮的過程中🥂,總供給也在收縮🤦🏽♀️,這個時候價格就可能呈現“波瀾不驚”的格局。

另外一個值得註意的事情是,在中美貿易摩擦和新冠肺炎疫情的籠罩下,中國出口占全球的份額在近幾年呈現的是抬升的趨勢。市場有一種自發的力量,能夠規避一些行政性的因素。雖然從短周期觀察中國現階段的出口占全球的份額是下降的🧑⚕️,這個下降是以海外工業修復為前提條件的,中國的優勢看似在喪失🍴,但是整個世界貿易的蛋糕在快速做大🥵👨🏽🎓。因此🧙🏽♂️,當世界貿易上升的快變量和中國出口份額向疫情前回歸的慢變量結合在一起時,強大的外需支撐著中國出口的強勁復蘇。

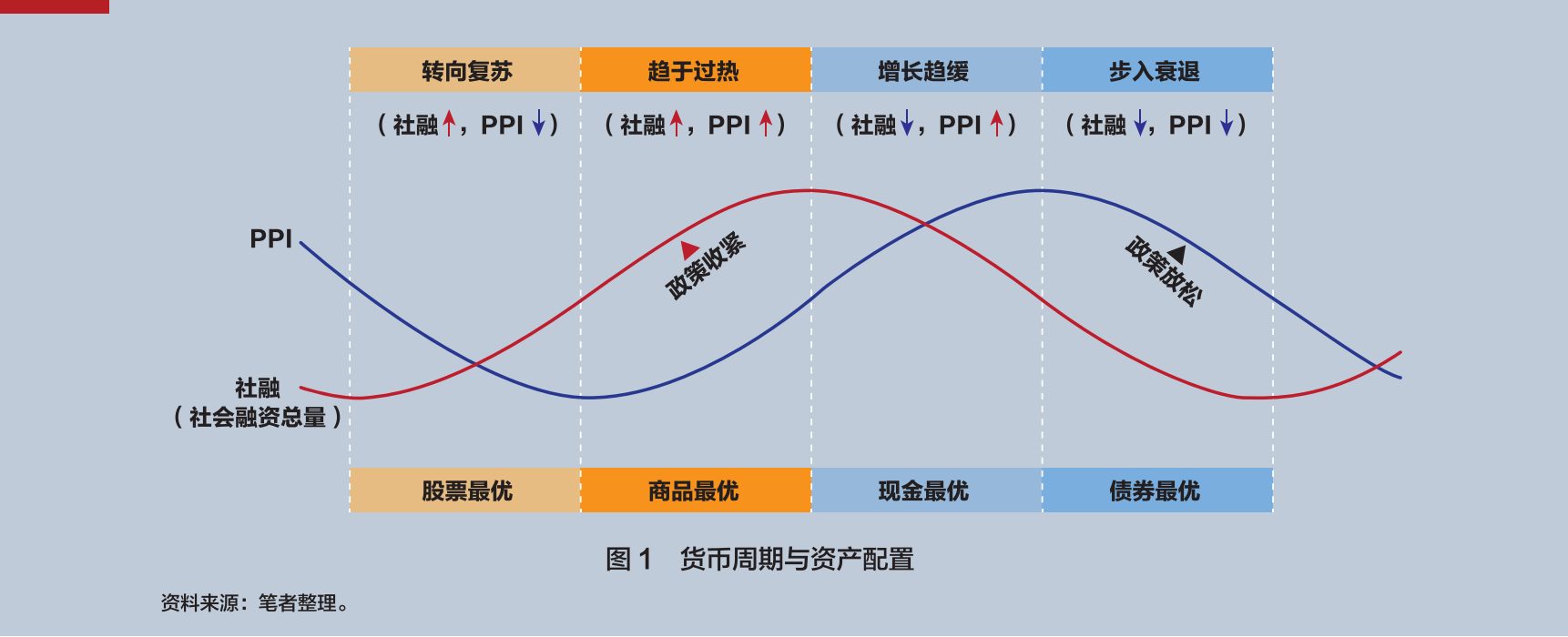

所謂“車馬未動,糧草先行”🚙,我們在觀察中國經濟未來演繹或者短周期演繹過程中可以發現,貨幣指標是非常靈敏的。比如社會融資規模是金融機構資產方定義全社會貨幣或流動性的一個總體指標,它包含了以資產方統計社會的一些資金和流動性的狀況,包括貸款、債券等✋🏻。社會融資規模衡量的不僅是貨幣,還有財政👩🏽🎤,比如政府債、專項債,也包含了對於非標業務⏱、影子銀行監管的信息。根據歷史經驗🥈,它的重要價值在於🧏🏻♂️,能夠領先於名義GDP半年左右的時間🚶,前瞻性地預測未來趨勢🥰。

調好中國市場的“美林時鐘”

未來一段時間總需求會有一個上漲的趨勢,原因之一是各國的宏觀政策保持繼續刺激的態勢,使得總需求上升🍇,同時總供給也可能會下降。接下來中期的總供給態勢取決於現在或者上一期的投資,而上一期的投資如果不足🤚,會造成總供給在近期下降🧑🏻🎓。需求上升😲、供給下降🧛🏽♀️,通貨膨脹可能會卷土重來。那麽,在通貨膨脹可能會回來的判斷前提下,哪些投資產品會有比較好的抗通貨膨脹特征呢🌜?

首先,資產配置確實需要一些專業的知識,也沒有一勞永逸的配置方向。特別是在中國資本賬戶目前還沒有完全開放的情況下⏩,在國內配置確實是較為艱難的🌄👧。但是筆者認為還是要根據不同的經濟周期來考慮自己需要配置的資產(見圖1)🐣。

比如在2020年,如果我們能夠意識到在經濟下行並且有流動性註入的情況下,歷史上大概率都對應著權益或者風險資產配置的最佳時期👬🏼,那麽直接投資股票或偏股類的基金可能都是有幫助的。然而在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年社會融資下降、PPI價格上升的過程中⛄️,可能“現金為王”是最好的🍓。若再遇到經濟下行、貨幣收縮、價格下行,固定收益類產品可能是比較好的🥴🔅。如果這方面的金融知識多一點,在不同經濟周期有意識地表達自己的風險偏好,可能在理財方面收益會強一點,而這是一個動態的過程🦸🏻🦼。

房地產是中國人繞不開的一個話題。在新冠肺炎疫情期間👨🚒,主要發達國家和主要新興市場國家的房價上升幅度都非常大,但是中國全國總體房價變化不是特別明顯。總體而言,這與我們的貨幣條件在疫情期間的波動是有關的。比如前瞻性利率、銀行間市場利率溫和下降,這些逐步傳導到貸款端,對普通百姓需求端的影響不大🌧。宏觀審慎的措施在疫情期間的影響相當微弱🥋,其實與中央強調的“房住不炒”密切相關。

中國決策層不希望看到過多的資金進入房地產市場,調控的特征是需求面保持相對穩定的情況下,供給端的開發商調整自己的資產結構,不斷加快銷售回款✌🏽。全國商品房的庫存下降👍🏻,意味著中國房地產的景氣程度其實不會特別弱👸🏻。因為如果供需矛盾沒有被很好疏通的話🐯,客觀上還會造成市場的緊平衡🫡。房地產的景氣程度不但會影響到我們的投資,還會影響到大宗商品的價格,因為黑色金屬的需求主要來自中國的地產和基建。

總體而言,目前中國房地產漲幅實際上已經受到了嚴格的限製。雖然目前的價格仍在上漲,但是不是在跑贏通貨膨脹的趨勢上呢?筆者個人不是特別看好房地產投資💁🏽♂️,而且目前在一線城市購買第二套房(及以上)的成本相當高。因此,筆者覺得對於有金融知識的人而言🌽,還是要更多從事一些金融資產不同周期的配置🙍🏽。

在經濟規律下🦹🏿♂️🤽🏼,實現碳中和

碳中和與碳達峰是中國應對全球氣候問題的莊嚴承諾。從疫情期間的表現就可以看出,中國政府的執行力非常強🏚。然而從某種意義上說,主觀意願必須符合客觀的現實,“雙碳”目標的配套措施還應符合經濟規律🦼,不可操之過急。在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年政府工作報告中🤞🏻👩⚕️,GDP預期目標為6%以上,但是工業和信息化部要求凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年的粗鋼產量零增長,這顯然就違背了經濟規律。

在供給側方面,我們關註到碳達峰對供給和需求平衡的影響。如果僅僅從供給端控製鋼鐵產量而不調節需求的話,就會造成供不應求、價格上升。因限產引發投機和囤積🟦,造成國內黑色系(鋼鐵、煤炭等)價格短期內飆升。經濟學中的很多經典案例,其實在中國到處可見🤜🏽。

相對於2030年的碳達峰,2060年的碳中和從現在來看還是一個比較長期的目標,碳中和的目標壓力更大💛。據筆者了解,現在很多行業還不是很明確碳達峰對它們到底意味著什麽。因為目前碳達峰的目標是2030年同比增速達到峰值📘🧒🏼,達到峰值是以2029年為參照系的。可以不考慮前期的增量,而在2030年的時候✤,同比增速降低。雖然中國在減碳方面的執行力很強🙀,但是對很多行業而言,它們的目標不是很明確。

實際上🧘,對於很多行業而言🥱,經過了前幾年的供給側結構性改革👩🏽⚕️,在環保指標各方面都做了很多技術更新,碳達峰其實已經不是難事(見圖2)。例如🛏🧜🏿♂️,在北京周圍的很多重要的鋼鐵企業,比如河北鋼鐵就稱其能在2022年實現碳達峰。但目前還沒有看到各個行業出現可以真正落實的碳中和路線圖和時間表。

就具體理論而言🚴🏻♀️,不論是要實現碳達峰還是多大程度的碳中和👩🏿💼💡,筆者覺得關鍵就是兩個因素💛:降低總需求或是在供給端實現技術進步。兩者兼顧是更佳的選擇🪪。

目前中國總需求下降可能與老齡化背景下潛在增速下降是一致的,但是需求下降的速度是否應該快於潛在增速的下降速度🍊,目前還沒有科學的測算結果💃🏽。作為宏觀分析人員🥊🧔🏻,我們目前看到的還是一些理念⛳️📘,還沒有看到決策層清晰的路線圖🫃🏿。筆者認為,資本市場在提前炒作“碳中和”的概念🥢,認為新能源汽車、風能、光伏是碳中和發展的方向。目前資本市場上大量的資金正在向技術方面轉移,具有減碳技術的公司都能夠比較容易地在資本市場上得到資金💡,這有利於促進相關領域的科技進步。

筆者認為,總體而言,從經濟增長這個函數而言,碳中和是給中國經濟增長增添了一個約束條件。在這個意義上看👷🏻🫵🏿,如果技術進步是不充分的或者經濟增速下行是不充分的🧑🎨,那麽要實現碳中和就可能需要提升成本。筆者在比爾·蓋茨《氣候經濟與人類未來》一書中察覺到一個經濟學界不能充分解決的問題🛺,就是“化石能源過於廉價”🏄🏿♂️。這使得我們期望通過經濟規律💁🏼♂️,讓人們自覺形成節能減排的良好習慣的想法不可實現🤸🏻🤌🏿。通過市場化而不是行政的壓力來抑製對能源的需求,就是提高能源的價格。因為在公共產品方面,私人部門是不太願意參與或者參與不是特別有效的。

* 本文僅代表作者個人意見👈🏻,與所在機構無關。僅供讀者參考,並不構成為投資🥜、會計、法律或稅務等領域提供建議。編輯:潘琦🔂。