ESG表現、財務指標與系統性風險——以滬深A股生物醫藥公司為例

導語

一方面,良好的盈利能力及營運能力可以促進公司履行社會責任;但從資本結構、研發投入的角度暫未發現其明顯的相關性。另一方面,生物醫藥行業的系統性風險對企業的ESG表現暫無顯著影響。

ESG是一種註重可持續發展的理念,倡導企業在發展、運營過程中重視中長期發展潛力,在創造股東價值的同時創造社會價值。ESG理念的普及也逐步深化了資本市場對ESG投資的探討:從宏觀層面來看🚶♂️🏊🏽♀️,中國提出了“雙碳”目標🙊,大消費🍻、硬科技👁、生物醫藥、可再生能源等“低碳👷♀️👸🏼、可持續發展”特征明顯的行業在全面推進中國經濟結構轉型升級的浪潮中得到快速發展;從微觀層面來看,隨著資本市場基本製度的日趨完善和現代企業管理理念的持續深化🖖,中國上市公司治理結構逐步改善🤳🏿,企業內在價值有望得到系統性提升🧛🏼♀️。

近年來,生物醫藥行業無論是底層技術還是臨床轉化能力以及商業化能力都得到了飛躍式發展,已經成為資本市場關註的熱門行業♝。同時我們也註意到,隨著綠色化學、節能減排等環保理念的深入人心以及生物醫藥行業使命的獨特性🤽🏿,ESG投資理念在生物醫藥產業投資決策中將愈發重要。

ESG概念由高盛集團(Goldman Sachs)於2007年提出🥠,旨在將環境(Environmental)、社會(Social)以及治理(Governance)因素納入投資決策中🧇,關註公司在上述三個維度的表現(見圖1)⚽️,降低投資中的非財務風險。

ESG投資概念的發展經歷了社會責任投資、負責任投資到ESG評價體系的過程(見圖2)🫸🥈。

ESG評價體系已成為社會責任投資的量化指標🎙,很多第三方機構基於聯合國負責任投資原則(TheUnitedNations-supportedPrinciplesforResponsibleInvestment,UNPRI)提出的以ESG核心要義構建的基本框架,並結合自身理解發展出了ESG評價體系並應用於實踐。目前的ESG評價體系一般采用三級指標體系👋🏻:一級指標為環境、社會、公司治理🧑🦲;二級指標延伸為10~20個主題👩❤️👨;三級指標更加精細刻畫上市公司的ESG水平🥄,指標數目從20到100以上不等,如MSCI采用“3-10-35”的ESG評價體系🐂,富時采用“3-14-125”的評價體系🙎🏽♀️。

雖然中國相較於國際上對於ESG評價體系發展較晚👮🏽,但近年來隨著“雙碳”目標的深化,國內很多機構也在發展自己的ESG評價體系👬🏻,包括Wind指數、華證指數、嘉實基金指數等。國內資本市場也越來越重視公司對ESG信息的披露並製定了相關製度🆑。

ESG表現是近年來投資者關註的新興評價指標之一,而財務指標、系統性風險是投資者關註公司市場表現的兩個重要傳統指標,越來越多的研究者和投資者開始分析ESG表現與公司財務指標🎐、系統性風險之間是否具有相關性。

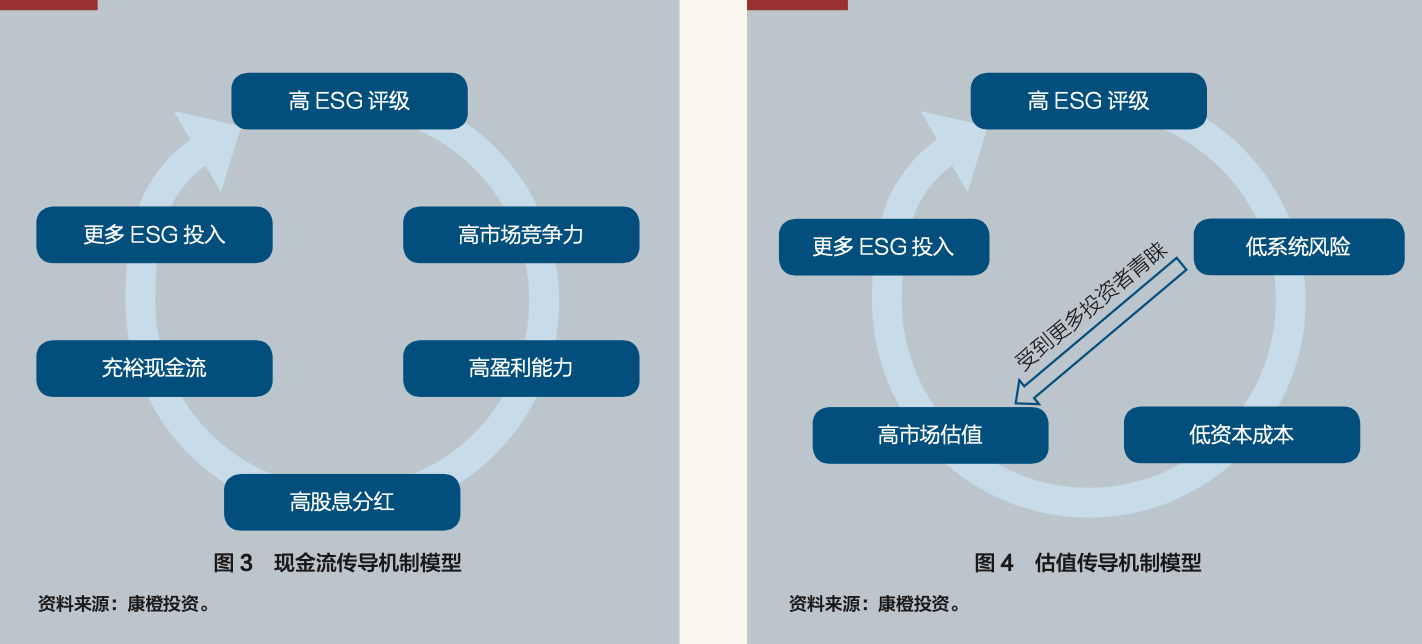

Kruger(2015)提出🏌🏿♂️,許多實證研究並沒有指出ESG表現與公司財務指標、系統性風險指標之間的相關性或因果關系♦︎。也有研究認為,ESG是財務指標形成的原因之一𓀈,也可以對這種傳導模式進行逆向思考🚣♂️:比如🧑🏿🏭,ESG評分越高的公司通常在社會、治理等方面更有風險管理意識🤷♂️,而更善於風險管理的公司可能更受投資者的青睞☄️,從而獲得較高的市場估值🦇;較高的市場估值可能導致公司現金流及財務指標更好🚷,從而讓公司更加註重ESG方面的資金投入🥘,由此獲得更高的ESG評價。為了解決上述相關性及因果關系之間的疑問,本文試圖采用不同的傳導機製進行驗證,我們姑且將ESG表現與財務指標之間的關系定義為“現金流傳導機製模型”(見圖3)🧖🏻♀️👇;將ESG表現與系統性風險之間的關系定義為“估值傳導機製模型”(見圖4)👩🏽🏭。

借鑒Gregory、Tharyan和Whittaker(2014)的觀點,我們將現金流傳導機製模型解釋如下:

借鑒Gregory、Tharyan和Whittaker(2014)的觀點,我們將現金流傳導機製模型解釋如下:

(1)評級越高的ESG公司具有更高的市場競爭力,包括對於自然資源的利用👨👩👧👧、人力資源的管理或者創新能力的發展等。

(2)更高的市場競爭力具有更高的盈利能力,高盈利能力的公司更擅長製定長期業務規劃和股權激勵等事項。

(3)高盈利能力能給公司帶來高股息,也能吸引更多的投資者。

(4)公司會花更多的資金投入ESG👩🏻🍳,包括環境保護🍻、減少汙染🐉;更重視員工權益🕞,包括股權激勵、工作條件等🚧,促進更高的ESG評分。

借鑒Eccles、Loannou和Serafeim(2014)的觀點🚿👨🚀,我們將估值傳導機製模型解釋如下:

(1)良好的ESG狀況公司更不容易受到系統性風險的沖擊。

(2)根據資本資產定價模型(CAPM),較低的系統性風險對應的投資者回報率也較低,這意味著公司具有較低的資本成本。

(3)在DCF模型中,公司較低的資本成本可以具有更高的估值價值。

(4)更高的估值價值也會受到更多投資者的青睞🪀,公司也更有動力在ESG方面投入更多。

基於以上兩個模型假設,本文選取滬深A股103家生物醫藥公司(剔除醫藥商業🤾🏿♂️、CXO、生物製品、醫療器械標的🧏🏼,但並剔除未盈利企業)在2018—2020年的面板數據作為研究樣本,對於財務指標(盈利能力😭、營運能力、資本結構、研發投入)🧔🏼♂️👨🏿🎨、系統性風險對於ESG表現的影響做了深入研究🔔,發現以下結論:

第一,在研究財務指標對生物醫藥企業ESG的表現影響時,需要對各個指標進行細分🤸🏼♂️,良好的盈利能力及營運能力可以促進公司履行社會責任🪑,增強其ESG表現;但從資本結構🧚🏼♂️、研發投入的角度來看暫未發現其明顯的相關性👩🏽🏫。

第二👮🏼♀️,截至2020年🙌,生物醫藥行業的系統性風險無法影響其ESG表現🟫。由於我國對ESG評級起步較晚🙎,前些年投資者及企業管理者對於企業ESG的表現都不夠重視,且第三方的ESG評級指標不一,也缺乏權威指標👨👨👦,因此導致生物醫藥行業的系統性風險對企業的ESG表現無顯著影響。

由於數據指標來源𓀛、時效等多方面的限製👺🏇🏽,本文僅選取少量指標研究其對於生物醫藥企業的ESG表現影響🫳🏼,研究結果還有待完善🏌🏿。科創板開閘以來⛹🏽♂️,大量創新藥企業登陸資本市場,這些公司肩負著“面向人民生命健康”的歷史重任,之後還需要監管部門🧭、投資者、企業以及研究者多方努力,逐步完善優化ESG評價體系,讓真正優秀的公司在市場中脫穎而出。

參考文獻:

[1] Robert G Eccles, Loannis L, and Serafeim G. The Impact of Corporate Sustainability on Organizational Processes and Performance[J]. Management Science, 2014,60(11):2835-2857.

[2] Gregory A, Tharyan R and Whittaker J. Corporate Social Responsibility and Firm Value: Disaggregating the Effects on Cash Flow, Risk and Growth[J]. Journal of Business Ethics, 2013,124(4): 633–657.

[3] Krueger P. Corporate Goodness and Shareholder Wealth[J]. Corporate Governance & Finance Journal, 2015,115(2): 304-329.

*本文僅代表作者個人觀點,與所在機構無關😡。僅供讀者參考,並不構成為投資、會計、法律或稅務等領域提供建議🤸🏽♂️。編輯👵:潘琦💁。