科技助力綠色債券發展的創新實踐

導語

我國金融企業更加能夠利用好科技來創新發展綠色債券,尤其是在其信息披露與自動化轉型等方面。

在我國“雙碳”目標下,銀行商貸、租賃等傳統的融資渠道和融資方式已經無法滿足工業企業的資金需求🚕。綠色債券作為企業融資的新渠道,將市場資本導向綠色項目的開發和持續運營🏇🏿,在解決工業企業融資困難的同時,將有力促進“雙碳”目標的順利實現🔃。

中國綠色債券市場尚未成熟

根據氣候債券倡議組織(Climate Bonds Initiative,CBI)的公開數據,截至2020年末,全球綠色債券累計發行規模達1.002萬億美元。從分市場來看🏄🏼,美國位居世界第一💁♂️,累計發行綠色債券達2117億美元;中國位居第二,累計發行綠色債券達1273億美元。2020年,全球綠色債券市場發行規模達2690億美元🥓。從募集資金用途方面來看,國際標準要求綠色債券的資金應當全部用於綠色項目💽,而實際投向集中於綠色建築❇️、垃圾處理🦟、水資源🤹🏽♂️、能源、交通運輸、土地利用等多個領域[1]。

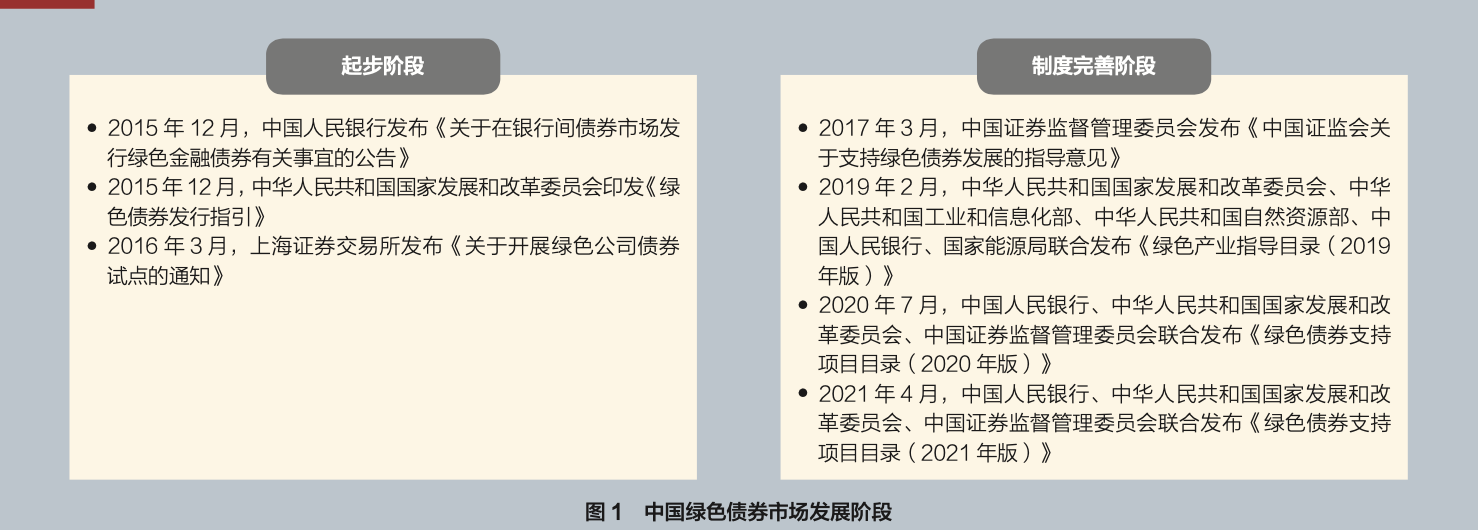

我國綠色債券市場的發展始於2015年12月🥃,中國人民銀行發布了《關於在銀行間債券市場發行綠色金融債券有關事宜的公告》,隨後中華人民共和國國家發展和改革委員會、上海證券交易所👨🏻🦯、中國證券監督管理委員會等單位發布了綠色債券的相關文件,逐漸完善了我國綠色債券市場製度🤰。從整個發展階段來看,大致可以將我國綠色債券市場的發展分為起步和製度完善兩個階段(見圖1)。

中國綠色債券雖然發行時間較晚,但整體規模增長迅速🤌🏽。據統計,2020年中國企業在境內外發行貼標的綠色債券為2752.8億元,約占全球當年綠色債券發行規模的16%🧖♂️;其中在境內發行綠色債券192只,發行規模達1961.5億元;發行綠色資產支持證券29單,發行規模達329.2億元,合計2290.7億元。募集資金廣泛用於節能減排👇🏻、汙染防治、清潔交通等綠色領域,發行主體主要為金融機構和非金融企業。投資人與普通債券投資人類似↪️🟡,主要為商業銀行、證券公司、保險公司、非法人投資產品以及境外機構投資人等,社會責任投資人和ESG投資人隊伍逐漸壯大。

盡管我國綠色債券發展迅速,但是市場基礎較為薄弱🛋,在市場廣度、深度6️⃣、投資氛圍🤷♂️、信息披露🤴、基礎設施等方面與境外相比尚有不足。

從監管的角度來看,我國綠色債券認定標準與國際標準相比仍有一定差異,主要因為國內綠色債券起步較晚⛈𓀅,並且需要結合中國國情而定🟩。另外,綠色債券信息披露和存續期持續管理等方面較國外也仍有一定差距🫵🏼。從發債企業來看,綠色債券發行成本與普通債券相比無明顯優勢🩶👩👧👧,發行綠色債券動力明顯不足🎃。一是發行的實質優惠政策不完善,二是綠色債券認證和募集資金管理成本較高,使得發債成本上升。

實踐中👨🏼🍳,金融機構和非金融企業通過大數據、人工智能📟、區塊鏈等金融科技手段⟹,來協助完成發行主體的數字化建設,從而實現降本增效、風險控製⛄️、金融服務等目標🫷🏿,解決發行主體在融資過程中所遇到的信息不對稱➙、融資渠道窄🌱、發債成本高等問題。

科技助力綠色債券轉型

在“雙碳”目標下,綠色債券的發展更具有必要性,綠色債券主要解決來自於創新型產品督促高碳行業向低碳排放行業的轉型過程中帶來的資金缺口問題。中國農業銀行、中國銀行等商業銀行在債券幣種、機製建設等方面對綠色債券進行了創新性發展😈,但是在科技助力綠色債券轉型方面缺乏市場實踐。相比而言,我國金融企業能夠較好地利用科技來創新發展綠色債券,尤其是在綠色債券的信息披露與自動化轉型等方面。

綠色債券信息披露相關政策

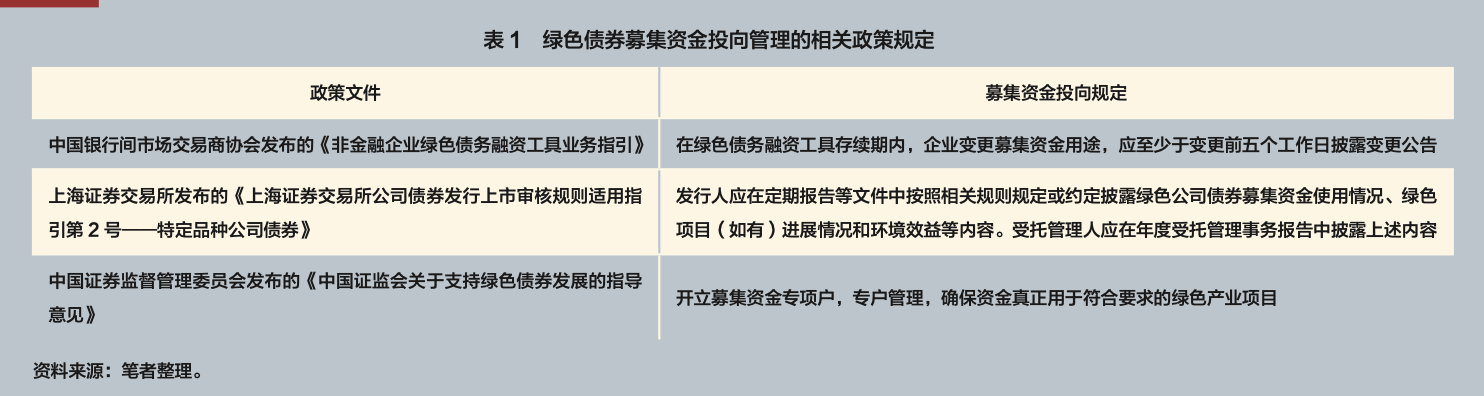

政府規定綠色債券的募集資金必須專門用於支持符合規定條件的綠色產業、綠色項目或綠色經濟活動⭕️。在綠色債券發行階段,募集資金的使用除了必須符合綠色債券支持項目目錄外,國內各監管部門對於募集資金的投放項目範圍及占比也有不同的規定。在綠色債券存續階段,募集資金的日常管理可分為募集資金投後追蹤與閑置期資金管理🔜,各監管機構針對存續階段資金投向管理及信息披露有不同的規定🤷🏼♂️。本文將國內各監管機構對在存續期內綠色債券相關募集資金投向管理的政策規定進行了簡單的梳理(見表1)🦷。

以“人工+AI”的方式追蹤募集資金

金融機構和金融企業嘗試利用科技手段來實現對募集資金的追蹤,少有企業能夠提出較好的解決方法。平安KYZ團隊根據募集資金投向及存續期管理的政策規定🦹🏽♀️,通過“人工+AI”的方式對募集資金進行追蹤,促進綠色債券的信息披露方式轉型。

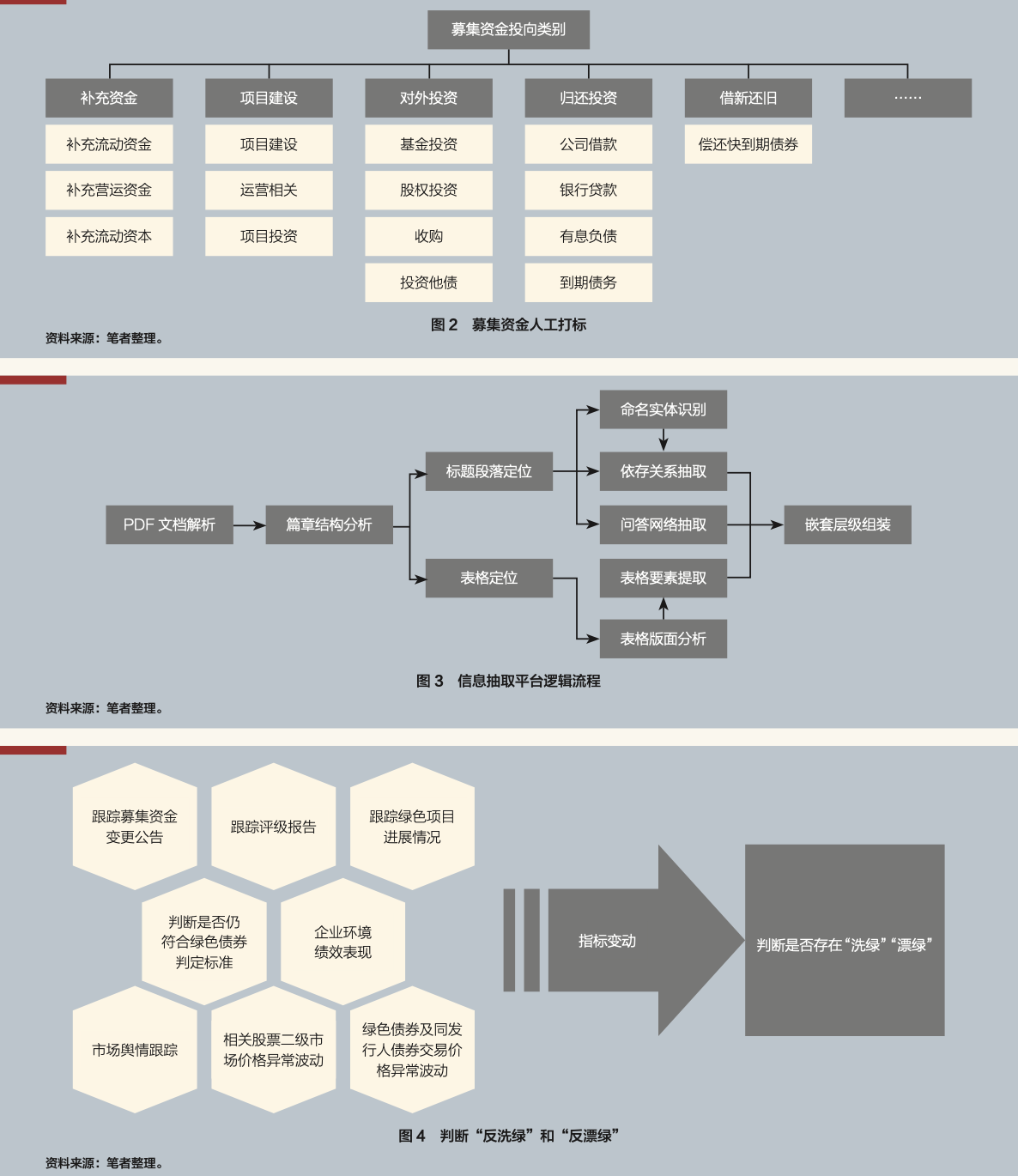

首先🤦♂️🍱,結合綠色債券分析師的經驗🧘🏿♂️,將綠色債券的募集資金投向類別進行標簽化(見圖2)🧫,實現標簽覆蓋率大於90%。

其次,通過AI的方式對發行時募集說明書💎、募集資金變更公告🖇、募集資金使用情況進展報告等進行目錄層級解析,根據標簽語義近似度來精確定位段落起始位置,實現募集資金相關信息自動提取(見圖3)🤹🏿。

最後,人工校驗提取結果並結構化存儲之後🐾,通過綠色債券判定標準參數表、募集資金變更前後綠色項目投入占比🤾🏽♀️、企業環境績效因子💆🏿♀️、企業相關市場輿情、相關股票及債券二級市場表現等判斷募集資金投向及存續期使用是否符合規定💉,進一步可判斷是否存在“洗綠”“漂綠”等行為。自動結構化抽取募集資金相關文件及未來實現“反洗綠”和“反漂綠”方法路徑如圖4所示。

根據上述操作流程可以發現,依據實踐經驗對募集資金投向類別進行標簽化,爭取全面覆蓋;利用AI技術來獲取相關信息,大大節省了人力成本;根據提取結果以及判斷標準來檢驗綠色債券的信息披露情況💂♂️,整個流程實現了人力資源和科技技術的結合,極大程度上減輕了綠色債券信息披露成本,在一定程度上實現了自動化轉型。

信息披露審核報告的自動生成

在綠色債券的發行階段,主要關註其募集資金用途🤏🏽、項目評估和遴選流程,以及資金管理製度🧑🔧🤳🏽。為方便下遊系統的規則引擎和模型對項目進行自動判定🧑🧒,需要先將發行文檔中的非結構化數據提取為結構化數據🚊,並映射到預設的字段和標簽體系上👩🏿🦲,然後將所有需要的信息抽取出來,並自動生成信息披露審核報告。

在整個信息數據流中,財務數據和發行條款包含的信息相對標準,資金投向🗒、建設項目、環境效益等章節表述更加靈活,涉及更多的經營實質和企業個性化內容,信息提取的難度更大,也是目前主流數據供應商未能覆蓋的部分。平安KYZ團隊自主研發了一套低代碼信息抽取平臺🦓,可以靈活配置提取工作流🙎🏻,將復雜提取任務分解為一系列標準動作,然後適配參數化的標準,組建完成提取任務,具體流程如下🧑🏻:

首先🏌🏿♂️,信息抽取任務被分解為十個步驟,分別為PDF文檔解析🏂🏻、篇章結構分析、標題段落定位👨🏽🏭、命名實體識別、依存關系抽取、問答網絡抽取、表格定位、表格版面分析、表格要素提取以及嵌套層級組裝(見圖3)。

其次,基於前續步驟提取的綠色債券判定依據信息提取結果👨🏿🏭,完成綠色債券判定之後,自動報告引擎可以將判定依據和結論自動寫入審核報告。

最後,在報告的自動生產方面,KYZ團隊結合深度學習模型和模板填充的綜合優勢👰🏽♀️,在細粒度文檔片段采用“預製模板+規則編譯器”的方式實現多種排列組合靈活適配;在粗粒度章節🛋,借助DGMG(Deep Generative Models of Graphs)原理構建生成樹模型,根據基礎素材特征自下而上組裝文檔層次結構,在一定程度上實現長篇幅文檔的靈活撰寫。

綠色債券發展仍存難點

在“雙碳”目標下,發行綠色債券有助於綠色企業緩解融資難和融資貴的問題。綠色債券作為助力生態文明建設的重要融資工具,受到政府及相關監管機構的重視,但是綠色債券的發展存在成本高、信息不對稱等問題。科技與綠色債券的融合有助於降低綠色債券的成本🙆🏿♀️,提高信息披露範圍,降低信息不對稱程度💸👏🏻,提高綠色融資的效率,降低“洗綠”和“漂綠”的風險。

實踐中🐮📳,除了在綠色債券信息披露與自動化轉型方面⛹🏽♂️,還需要挖掘科技在綠色債券其他方面的應用,如擴大綠色債券場景的科技創新應用、提高綠色債券的監管科技效率、利用科技檢測綠色債券的風險變化情況。此外,我國應該建立綠色債券的數字化改革新試點,大力培養綠色金融科技復合型人才🫷🏽,推動綠色債券數字化建設基礎👨🏻🦽。在這個科技高速發展的時代,我們需要運用好科技這把“利器”,促進綠色債券的高質量發展🧛🏻♂️,實現“碳中和”的奮鬥目標🤓。

註釋🌂:

[1] 資料來源😈:由氣候債券倡議組織和中央國債登記結算有限責任公司中債研發聯合出版的《2020年中國綠色債券市場報告》🪇。

*本文僅代表作者個人觀點🔥,與所在機構無關。僅供讀者參考👵,並不構成為投資、會計、法律或稅務等領域提供建議。編輯🚴🏻♀️:潘琦。