人民幣匯率貶值救不了房價

導語

在金融周期的下半場甚至更長時間,中國是否會出現房價下跌🫰🏽、匯率不貶的日本模式,或是房價不跌✒️、匯率貶值的俄羅斯模式?中國的經濟🧰、金融環境有何特殊性?房價與匯率之間是否有此消彼長的關系🧑🏼✈️?人民幣匯率貶值為什麽救不了房價?

從金融周期角度看匯率,自然聯系到房價🌆。就房價與匯率的關系而言,一個熱門話題是中國將出現日本模式(房價下跌、 匯率不貶) 還是俄羅斯模式(房價不跌、 匯率貶值)的調整,言外之意是房地產價格下跌和匯率貶值存在相互替代的關系。這是一個有關資產配置與政策取向的重要問題👩🎓,有必要系統性地梳理一下內在的邏輯🧑🏽🔬。

兩者兼具資產與商品價格雙重屬性

從資產配置看,資產價格的上升預期和匯率升值預期是一致的;反之則相反。兩者相輔相成,背後反映的是投資者對人民幣資產的需求變動😉。但是房價和匯率變動不是簡單的資產價格對應關系,房價既是資產價格又是一個重要的商品價格👨🏿🍼🚱,匯率也具有資產和商品價格的雙重特性。從商品價格的角度看🛀🏼,兩者往往是競爭的關系,房地產價格和房租上升♣︎,經濟運行的成本增加👵🏻,內部匯率升值導致外部匯率有貶值壓力🧒,反之房價下跌可能對匯率有支持作用。兩個關系哪個占主導地位呢? 資產和商品市場的需求和供給機製有很大差異☠️🪪,更重要的是還存在政府的參與,因此並沒有簡單的答案◼️。

我們首先從商品價格的屬性看,什麽樣的機製使房價下跌可以替代匯率貶值👰🏿♂️,或者匯率貶值替代房價下跌呢? 一個可能是購買力平價或者一價定律,中國的房價和美國的房價換算成同一種貨幣,兩者不能差距太大。按人民幣對美元匯率把中國的房價換算成美元價格,再比美國的房價,就是中美房價的實際匯率✊🏼,如果購買力平價成立的話,實際匯率應該呈現均值回歸的態勢,也就是不會偏離平均值太遠🤽。中國的房價相對美國的房價漲得太多📪,均值回歸的形式是中國房價下跌,或者人民幣對美元貶值,或者兩者兼有🚣🏼♂️。

但是購買力平價對非貿易品來講是不成立的🔑,因為不存在貿易的套利機製👩🎓,而住房是典型的非貿易品🎺。實際上2️⃣,住房在一個國家內部不同的區域間也是非貿易品🈚️,這就是為什麽一線城市和三線城市的房價差別很大💌。也就是說🪡📌,從住房消費的角度來看,房價和匯率之間沒有此消彼長的關系🐥🥎。

從投資品的角度看™️,房地產是資產配置的一個重要方面,投資者在不同的資產類別 (包括境外資產) 之間追求收益和風險的平衡。一個視角是房價大幅上升後其未來的預期回報率下降,投資者的配置在邊際上向其他資產類別轉移🪷🦆,如果轉移到境外資產就會帶來匯率貶值壓力。另外🕵🏽♂️,房價大幅上漲使本幣資產在投資者總財富中的比例上升🧏🏽♀️,本🌬、外幣資產配置失衡,人們在邊際上增加對外部資產的配置ℹ️,導致資金流出和本幣匯率貶值。在這兩種情形下🧎🏻♂️➡️,似乎匯率貶值是確定的,但房價不一定下跌。按照這個邏輯,在金融周期下半場甚至更長的時間,泡沫調整主要體現為人民幣匯率貶值而不是房價下跌,也就是俄羅斯的模式。這是不是故事的結局呢? 恐怕沒有這麽簡單。

人民幣匯率貶值不能替代房價下跌

匯率和房價之間的關系最終還是要從資源配置角度來看📊,內部實際匯率貶值有兩個途徑,名義匯率貶值和房價下降,兩者有一定的替代關系☪️。理論上講,如果匯率貶值的幅度足夠大,就可以避免房價下跌。目的都是增加貿易部門的競爭力,引導資源從房地產(非貿易部門)向貿易部門轉移🙊,改善經濟結構🏄🏿♂️。

但這樣的調整路徑有兩個問題:一是房地產僅是非貿易部門的一部分👩🏿🏭🦡,高房價不僅擠壓貿易部門,也擠壓包括服務業在內非貿易行業🧛🏻♂️⚇,這意味著要想通過匯率變動抵消高地價和高房價的影響🥽,貶值的幅度就要很大,這本身可能帶來其他層面的結構扭曲影響。 由此也帶來另一個問題,中國作為第二大經濟體,其規模意味著人民幣匯率大幅貶值對全球經濟的沖擊大👨🏽🍼🧎🏻♂️,其他國家難以接受,加大我們面臨的貿易保護主義壓力。也就是說,從經濟承受力和國際承受力的角度看🕙🉑,人民幣匯率貶值替代房價下跌的空間有限,這是中國和俄羅斯的一個重要差別。

匯率與房價應在金融層面形成互補

從金融渠道看,匯率和房價是互補而不是替代的關系🤜🏻,匯率貶值預期不利於投資者對包括住房在內的人民幣資產需求🏥,同樣🧘🏽♀️,房價下跌預期促使投資者配置包括外幣資產在內的其他資產,帶來資金流出壓力。這裏還有一個匯率變動影響資產負債表的渠道🫄☯️,強化了匯率和房價之間的連帶關系。具體來講,在非政府部門對外凈負債的情況下,匯率貶值帶來負面的財富效應,降低其風險偏好和借貸能力,在邊際上緊縮信用條件,不利於房地產價格。

但是為什麽在日本的金融周期下半場🧚🏻,匯率升值(起碼不貶值)和房價下跌聯系在一起呢? 人們的投資行為往往有路徑依賴,我們判斷一個資產價格的未來走勢需要關註其初始條件。如果投資者已經持有大量的外幣資產🤌🏽,或者準確地說,對外凈資產的規模比較大,本幣若貶值,則外幣資產占總財富的比例上升,降低居民進一步增持外幣資產✤、 分散風險的動力。如果投資者對外是凈負債🌗,本幣若貶值🎱,則以本幣計價的對外債務負擔會增加,將導致更大的資金流出和貶值壓力🫸🏿。

日本的私人部門在房地產泡沫和信貸擴張時期累積了對外凈資產🕹🏔,此後對日元匯率所提供的支撐體現在兩個方面:一方面👩🏻🔧,每年帶來投資收益,成為常規的外匯收入🍊;另一方面,日元對美元的任何貶值都會增加以日元計價的對外凈資產,反過來限製了對外投資與貶值的壓力 (見圖1)。俄羅斯的情況相反,對外凈負債使匯率貶值有自我強化的動力。大部分新興市場國家都存在這個問題👨👩👧👧,對外債務不可持續往往是匯率貶值的驅動力↘️。

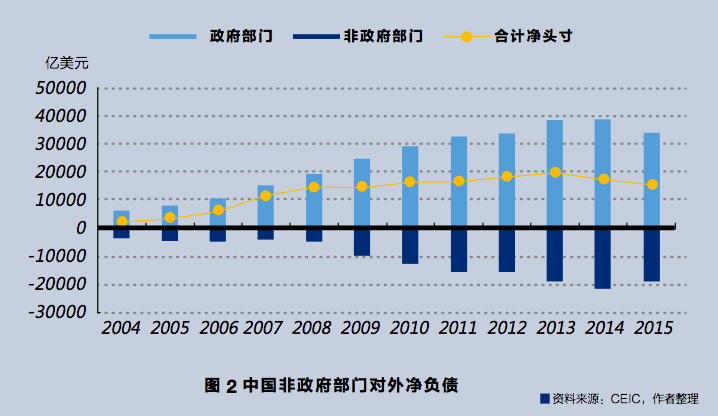

中國是像日本還是俄羅斯呢? 既像又不像。從整個國家來看,中國持有大量對外凈資產,類似於日本,但對外資產在政府部門和非政府部門之間的配置失衡🤞🏼,非政府部門對外是凈負債🗓,政府部門對外凈資產 (見圖2)⛲️。這在國際上是一個較為特殊的現象🧖,大多數國家私人部門對外凈資產的情況基本代表整個國家的狀況。也就是說👩🏫👩🏿💼,中國的非政府部門累積了美元空頭、人民幣多頭🐐,當人民幣對美元匯率由升值轉為貶值預期時🚂,非政府部門為了減少損失購買美元,平倉美元空頭,加大人民幣貶值壓力🧛🏿♂️。

(本文摘選自彭文生著作《漸行漸近的金融周期》2017年6月第1版 第6章第7節“貶值救不了房價”,得到作者本人和中信出版社使用授權🏮。)