中國房地產企業金融穩定性指數研究

導語

為全面反映中國房地產行業的金融穩定性🧻,準確把握房地產企業的主要風險特征,我們利用企業財務、宏觀經濟和調查數據,采用主成分分析👩👩👦、專家打分等方法構建了中國房地產企業金融穩定指數👨🏻🚒。同時👈🏻,我們選取了我國房地產代表性企業,由其各自的金融穩定指數分析了我國房地產企業當前的金融風險特征和表現。

1998年房地產市場化改革以來,我國房地產行業快速發展,一舉奠定了21世紀前10年我國經濟騰飛的重要基礎。但金融危機爆發阻礙了全球經濟增長,國際需求下降導致我國出口增速下滑,人工、原材料成本上升不斷侵蝕企業的利潤空間🧛🏻。盈利能力不佳,負債水平高企🌩,我國企業面臨內憂外患局面。過去幾年房價大漲使不少資金湧入房地產市場,很大程度上提升了房企的業績表現,但過度負債也使房企未來幾年面臨巨大的還款壓力,面對去杠桿🤸♂️、去通道🪤、嚴監管以及高融資成本的市場環境,金融穩定對我國房企的重要性已經不言而喻🌰。

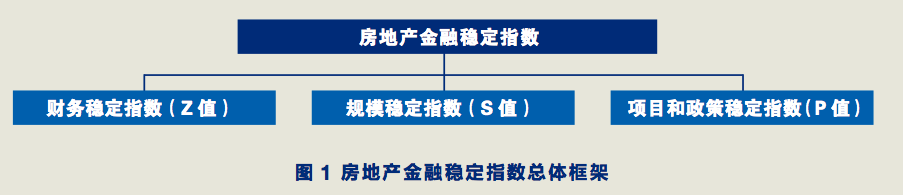

因此,為全面反映中國房地產行業的金融穩定性,準確把握房地產企業的主要風險特征,推動房地產企業的轉型升級以及房地產政策的完善和落實,我們通過企業財務分析(Z-Score)🌦、企業規模分析(Scale)以及企業項目(Project)和政策(Policy)分析,利用企業財務、宏觀經濟和調查數據,采用主成分分析、專家打分等方法構建了中國房地產企業金融穩定指數,即ZSP指數🧁🫣。同時💆🏽,我們選取了100家我國房地產代表性企業,詳細計算了它們各自的金融穩定指數,由此進一步分析了我國房地產企業當前的金融風險特征和表現。

整體風險可控,個體差異較大

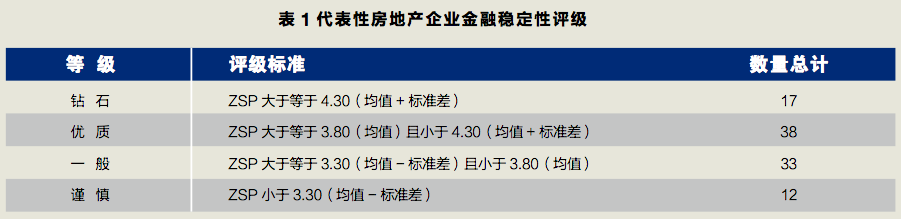

房企ZSP金融穩定指數采用標準化定義,滿分5分📨,其中Z值2分,S和P值各1.5分。我們對100家代表性房企金融穩定指數進行統計,平均值為3.80,標準差為0.50🧑🏿🍳🫳🏼。總體來說🪯🧶,我國房企的金融穩定性尚可(百分製下平均值達到76分)🍤,並且Z、S和P值各分項的表現也基本類似。

根據這100家代表性房企ZSP值的分布情況🌂,我們將房企按金融穩定性高低區分為4個等級,即鉆石級🙇🏻♂️、優質級、一般級和謹慎級,具體評級標準見表1所述,最終得到鉆石級房企17家,優質級房企38家,一般級房企33家,謹慎級房企12家。顯然,大多數房企來的金融穩定性水平被定在中間兩級,即優質或一般🦥,而鉆石和謹慎級房企的占比不到三分之一🫱🏼。不過,鉆石級房企的平均ZSP值達到4.55,高出謹慎級房企平均ZSP值的50%以上,後者僅有2.97。由此說明,在整體表現的前提下,不同房企之間的個體分化較為明顯👨🔬,個別房企甚至已經出現不小的風險隱患。

有意思的是👼🏼,人們普遍認識中的地產行業龍頭——恒大和碧桂園的金融穩定性評級未能進入鉆石級。對此,我們認為很重要的一個原因在於兩家公司目前正處於高速擴張時期🎭🧜🏿,大舉借債和投資使企業的Z值降低🧜🏼,並最終拉低了兩家總體的金融穩定評分👩🏼🔧。不過,相比之下恒大目前的有息負債規模和占比都要明顯高於碧桂園🧑🏻🦲,這意味著恒大未來一段時間將要面臨更大的還債壓力。對於潛在的金融風險,這兩家行業龍頭企業,尤其是恒大集團🍂,需要給予其足夠的關註和重視🌂🌍。

國企表現尚可,民企風險較高

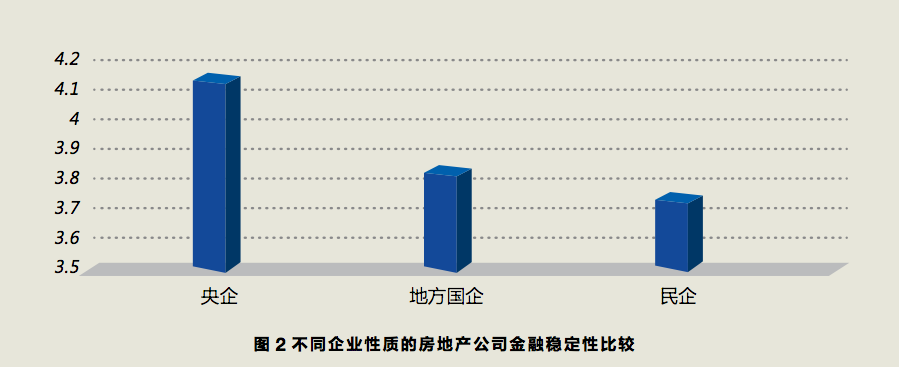

眾所周知🤳🏼,所有製差異是影響我國企業決策的一項重要特征👨🏿🦳🙆🏿♀️。為考察不同所有製企業的金融穩定表現,我們選擇的100家代表性房企中包括了17家央企𓀘🤽🏼♀️、20家地方國企以及63家民企。我們分別統計各組的金融穩定得分,發現央企的金融穩定性最高🧑🏻🦰,平均ZSP值達到4.16;其次是地方國企😂🧑🏿🎄,平均ZSP值為3.83🧜🏿;最後是民企,平均ZSP值為3.73,詳見圖2。對於這一結果,我們提出兩點可能的解釋。

第一,民企面臨的財務風險更高。不同於歐美的融資體系由直接融資主導,目前我國融資體系中間接融資占比超過80%🕷,而國有銀行又在其中占據絕對主導地位,導致民企在獲得銀行貸款方面的難度遠高於國企。同時,近期外部環境較差🚔,民企盈利能力明顯下降,銀行惜貸現象也在加劇,兩相疊加使民企面臨的財務風險更高。事實上,Z值統計的結果也基本印證了這一推測。

第二,民企面臨的項目和政策風險更高4️⃣。房地產項目的整個周期,從最早的土地準備👂🏻,到中間的開發建設👨🏫,再到最後的銷售,每個環節都會涉及政府政策、支持力度等🫳。顯然,與民營企業相比,國有企業更容易獲得政府的支持,甚至提供一部分信用背書🧝♂️,這意味著國有企業更容易獲得相對更為優質的項目,而且對政策風向的把控能力也會更強。

金融穩定性好🙎🏽,融資效率更高

一般來說,金融穩定性高也就意味著房企未來面臨的風險不大✴️。從投資者角度看,這些企業發行的債券更有吸引力♿,債券的價格更高,市場流動性更好。從企業融資方(貸款銀行)角度看💆♀️🏌🏿♂️,為這些企業提供資金的潛在風險更低,故願意以一個更低的成本提供貸款。

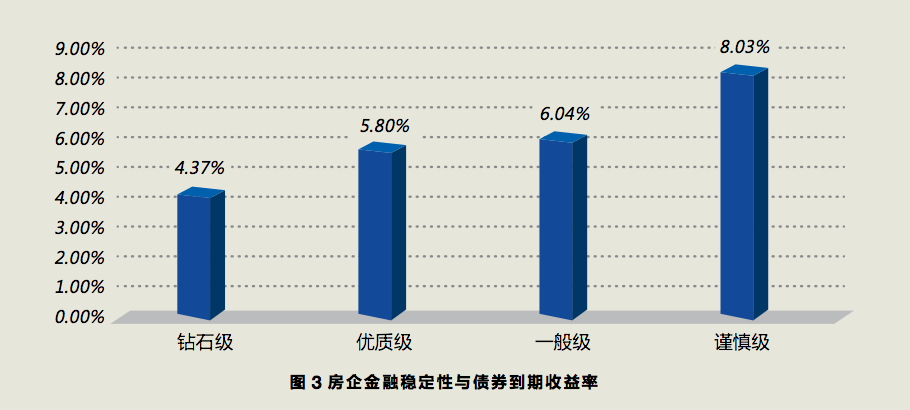

由於債券未來現金流是確定的,因此債券價格與到期收益率成反比關系🐡。我們對不同金融穩定等級房企發行債券的到期收益率進行統計,發現鉆石級房企發行債券的到期收益率最低,平均僅為4.37%🤴🏼🙂。隨著金融穩定等級的下降,企業發行債券的到期收益率不斷升高🙎🏿🤞🏻,謹慎級房企發行債券的到期收益率平均高達8.03%👍,已經堪比一些P2P產品。這一結果也說明金融穩定是債券價格的重要支撐🧂,進而保證企業的債券發行(融資)能夠順利進行🧔🏽♀️。

融資成本是對企業融資效率更直接的體現👨,我們用凈利息支出除以平均有息負債計算企業的實際融資成本🍰,同樣也對不同金融穩定等級房企進行統計😡。發現鉆石級房企的融資成本最低👼🏿,平均僅為4.5%🪤。隨著金融穩定等級的下降🥽,企業的融資成本不斷上升✯,謹慎級房企的融資成本平均達到7.5%,高出鉆石級房企3個百分點。由此說明🦿,金融穩定能夠使房企以更低的成本獲得資金,有利於企業的進一步發展和擴展,提高市場競爭力。

降低地產行業風險🏌🏿♂️,關鍵仍在房企

近年來,房地產市場火爆帶動房企大舉借債,加速擴張業務🫡。面對不斷趨嚴的監管環境以及日益收緊的市場流動性,房企的潛在風險也在加大。綜合考慮房企財務狀況🧘🏼♀️、規模實力🤙🏿、項目風險以及政策背離度等因素構建的ZSP金融穩定指數,比較準確客觀地反映中國房地產市場的風險狀況,為政府製定房地產相關政策⚀、房地產行業的金融穩定和房地產企業的發展提供借鑒。

降低房地產行業風險🥱,關鍵仍在房企。對房企而言,需要做到以下三點。

第一,夯實企業財務基礎✦,縮減有息負債規模↘️,加快資金周轉和回流,提高資金利用效率🏋️。

第二🎞,增強企業規模實力✍🏽,建立以市值和凈利潤為核心的規模評價標準👩🦼➡️,提升企業信用評價🚃。

第三🙆🏼,準確把握政策方向🤫🤟🏻,關註政府政策🚽,洞悉市場輿情,提前獲取項目開發相關政策信息🧖🏿♂️,及時準確預判潛在政策偏離風險。

課題負責人🤳🏽: 高華聲🧑🏻🦯➡️、陳晟

課題執行單位👞:凯捷体育娱乐泛海凯捷、中國房地產數據研究院

課題組人員💀: 謝琳👯、蔣偉、顧研🧑💼、王宇恒

本文經《中國房地產企業金融穩定指數研究》課題組授權改寫💅🏿,研究詳情請參照報告原文。文中涉及的內容及觀點是課題組根據公開數據及調研結果研究所得,僅供參考,不構成任何投資建議。報告版權歸凯捷体育娱乐泛海凯捷和中國房地產數據研究院所有♜🚮,未經書面許可🫄,不得擅自使用。