股市“跌跌不休”🧑🏿⚕️,股權質押風險如何化解

導語

股權質押雖然提高了公司股東的融資能力👃🏽,但在股市持續下跌時,卻可能因平倉陷入股權被拋售、股價進一步下跌🤴、更多平倉出現的惡性循環。若將金融危機時美國房地產“有毒資產”拋售價格偏離真實價值和日本房地產泡沫破滅時出現“僵屍銀行”的教訓作為鏡鑒👨👨👧👦,中國A股市場應允許經營正常的上市公司將反映公司實際狀況的“公允價值”替代“甩賣”交易價格🕝。

近期🧑🏿🏫,中國股市連續下跌,導致不少上市公司的股權質押出了問題。股權質押是指上市公司的股東(包括控股大股東)在向銀行等金融機構申請貸款時,用公司股權作為抵押品,以質押方式獲得貸款的一種方式。股權質押雖然提高了公司股東的融資能力,但風險也是顯而易見的,尤其是在股市“跌跌不休”的時候。在市場失效時👨🍳,尋求對質押股權合理的估值和定價是風險防控的關鍵🥌。

股權質押令股價“步步驚心”

在股市持續下跌時,貸款機構會要求股東增加抵押品,包括更多的股權或者其他資產。如果借款人不能增加抵押品,或當股價跌破所謂的“平倉線”後,銀行等貸款機構會出於止損等動機“強行平倉”——要求股東出售質押的股權換取現金🧝🏿♀️,以償還貸款🧑🦱。

股權質押會設置質押率、警戒線👨🏻🎓、平倉線等。比如,質押時股價10元、100萬股👱🏿,總市值1000萬元的股票,借款額為400萬,也就是40%的質押率🧇;警戒線是5元🟩,平倉線為3.5元。當股價跌破5元,借款機構要求股東加倉或補倉;當股價繼續下行👔,跌破3.5元🚁,借款機構已經有(賬面)虧損,此時要求的強行平倉就是出售所有質押股權來償還貸款;有時也會同時發生大股東的股權轉讓導致公司股權結構變更的情況🫲🏻。

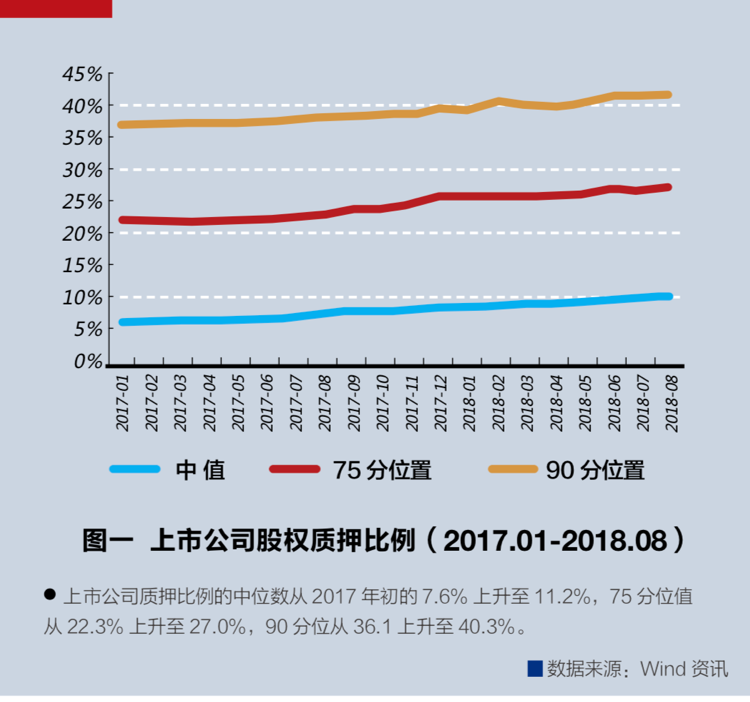

目前,幾乎所有的中國A股上市公司都采用股權質押機製。根據wind數據統計,截至2018年8月底🧘🏽,超過半數上市公司用於質押的股票超過公司股票總量的10%(見圖一);而上市公司大股東的質押比例上升很快𓀕:高質押(處於大股東質押比例分布中的75分位)的大股東在2017年初時將所持有的近一半的股票進行質押借款👩🏿✈️🥽,這一質押比例在2018年8月底上升到三分之二(見圖二)。

一旦股市暴跌導致平倉現象頻現👷🏼♂️,將會產生連鎖反應:一方面在股價下行的過程中,如果公司的股東們被迫拋售股權會引發更大程度的股價下跌🦫;另一方面更大程度的下跌將進一步造成股權質押的質押品(即股票)價值的下跌🤙🏿,引發更多的同行業和其他相關行業股權質押的平倉🤵♀️👩🏿🦲,或者由於擔心股票即將被平倉而拋售股票。如此循環往復,最終影響到更多的公司和金融機構🧑🏼🤝🧑🏼,甚至引發系統性風險。

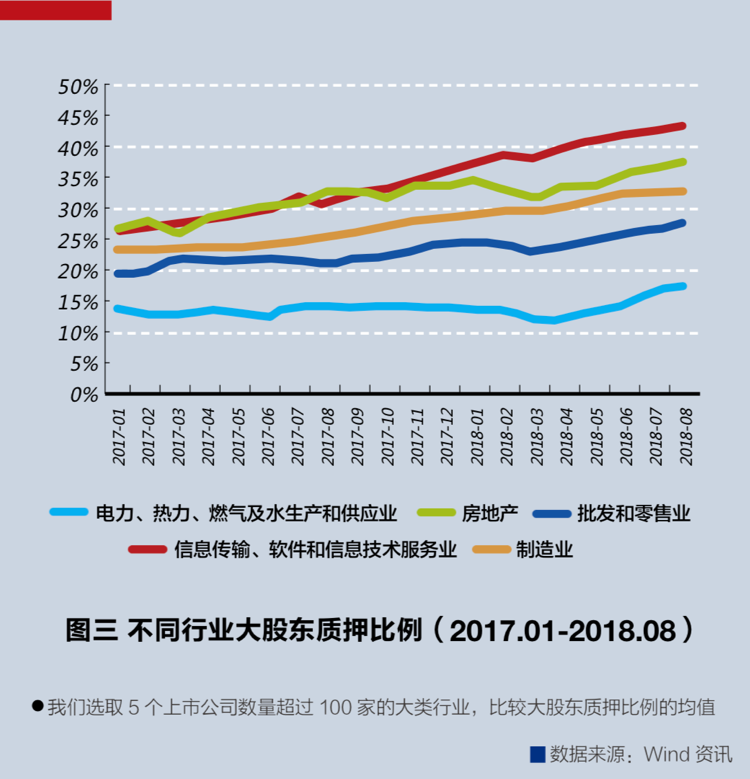

筆者與合作者在工作論文(李峰、錢軍、王皓非和朱蕾,2018年)中系統性地分析了A股上市公司股權質押的情況。我們發現,相對於低質押和零質押公司而言,大股東高質押公司市值較小,以資產收益率ROA為衡量指標的業績差,負債率高且現金持有量少;大股東零質押公司以國企為主🧏🏻♂️,而高質押公司以民企為主👃🏿🧏🏽。如果我們將所有上市公司分為五大行業的話👯♀️,信息技術及傳輸和軟件行業和房地產行業的企業大股東平均質押比例最高,而且質押比例上升較快(見圖三)👏。

以上這些公司質押的特征對比表明,引發大股東高質押的公司在熊市中股價下跌的一個因素是自身業績和財務狀況欠佳。如果我們按照大股東質押比例將上市公司分成5組💆🏼♂️,比較公司2018年1月到8月底的累積股票收益率的話,我們發現質押比例最高的一組的累積收益率明顯比其他組低(見圖四)。高質押公司在2018年熊市中股價重挫的原因除了基本層面的因素外💆🏿😴,還可能是由於股價跌破平倉線導致了強行平倉以及大小投資者由於擔心進一步下跌觸及更多平倉進行拋售。

“公允價值”重新定價質押股權

如何解決股價下跌引發股權質押中的平倉問題🌨,並避免系統性風險的爆發🫄🏿?破解這一問題的關鍵在於,如何對質押的股權估值和定價。影響股市表現的因素有很多方面,如果股市已經進入由非基本面因素引發的熊市階段🔞,用最新的交易價格定價質押股權將會嚴重低估其真實價值。

事實上👨👩👦👦,美國十年前爆發金融危機時也面臨著類似的問題💭。當時,包括銀行和投行在內的大型金融機構持有大量與房地產有關的資產,包括房地產證券化產品🙇,這些資產後來被稱為“有毒資產”。隨後發生了有史以來最大的房地產市場泡沫破滅——體現為美國大部份城市的房價在6個月內同時大幅下跌;同時與房地產相關的所有資產價格也快速下降🤤❗️,導致所有大量持有以房地產為基礎資產的金融機構面臨嚴重的資產損失。而危機暴發後,房地產資產的交易大多是由那些被迫出售資產換取現金的機構和投資者完成的,也就是說當時的交易價格反映的只是這些資產被“甩賣”的價格(Fire-sale Price)🖱,而並非這些資產的真實價值🔠。

當時,高杠桿、大量持有房地產資產的金融機構為了去杠桿🅿️、為了避免違約而被迫出售資產🧏🏻♀️。而在房地產市場岌岌可危的情況下,被迫出售這類資產就會加速市場價格下跌,造成惡性循環♦︎,進而加重危機。對此,美國政府沒有選擇聽之任之𓀚,而是采取了一系列“救市”措施,包括對所有大型金融機構註資,防止危機的進一步蔓延🔨。同時,美國學術界也對危機時的資產定價問題進行了大量研究,發現當包括房地產在內的市場體系失效時,不應該用最新交易價格(mark-to-market)來衡量房地產和相關資產的公允價值👨👩👧👧。

再往前追溯,我們可以看到20世紀90年代日本房地產泡沫破滅過程中🗼,大量企業在向銀行貸款時使用的抵押品正是包括廠房和辦公場所在內的房地產。伴隨房地產價格的下跌是(按照最新交易價格計價的)抵押品價值的下跌;一些銀行要求企業補充抵押品直至出售抵押房地產導致資產價格進一步下跌👩👧👦;一些沒有對借款企業采取強製措施的銀行自身壞賬高築變成了“僵屍銀行”。這裏的一個核心問題仍然是在市場失效情況下🏄🏽♂️,如何對抵押品進行估值的問題。

那麽♣︎,如果不用最新交易價格衡量資產價值,用什麽方法來對資產定價呢👩🏻🦽?美國在危機爆發後的研究表明👎🏿,可以有兩種考慮:一是用歷史價格,尤其是市場正常情況下的交易價格來定價👶;二是用模型定價,也就是根據資產的實際情況以及一套被普遍接受🛸、經得起推敲的金融模型來對資產進行定價𓀈。

美國在十年前金融危機中得到的教訓和提出的解決辦法👰🏻♀️,對中國現在的股市以及股權質押帶來的問題有著重要的參考價值💺。在股市大跌致使質押股票交易價格跌破平倉線時🤹♀️,對一些經營狀況穩定的上市公司來講,按照目前市場情況下交易產生的股價已經背離了公司的真實價值,所以不應繼續用交易價格來評判質押股權的價值。取而代之的是反映上市公司的近期經營情況的“公允價值”(Fair Value),根據公司業績並結合一套簡單易行的估值模型來對這些公司定價🟡,避免不必要的強行平倉行為👩🏼🚒,從而穩定金融體系🟧。

采取定價策略的預設條件

要采用公允價值代替交易價格定價質押股權的策略,我們首先要明確的是導致高質押公司股價下跌的因素🦴。如上所述,不是所有股價下跌的公司都應該拋棄使用以交易價格估算質押股權價值的方式。對那些不但股價下跌🤷🏼♂️、經營狀況也不好的公司👮🏽♀️,尤其是最近連續虧損、業績遠低於行業平均水平以及負債累累而且沒有足夠現金流的上市公司,它們的股價下跌是由負面基本層面消息驅動的,此時的交易價格基本反映了公司的公允價值😴。對於這樣的公司,銀行和金融機構應堅決對它們質押的股權強行平倉,即使因此導致公司違約破產,也是優勝劣汰市場規律的自然結果,不應違反。

其次👩🏼💻,目前中國A股市場與上述處於危機中的美國房地產市場還有一些不同之處🙇🏼。畢竟上市公司每個季度都要披露財務信息和業績📔,其中包括負債率、凈利潤和現金流的情況,便於我們對其估值。相比而言,不上市交易、也不經常換手的房地產資產和相關證券化產品因為信息披露不全,很難做到準確估值☝🏻。因此,如果不使用甩賣的交易價格來衡量價值的話,我們完全可以用上市公司最近的業績,比如最近4到6個季度的凈利潤和最新的凈資產等財務信息,以及簡單通用的估值模型,比如公司所在行業的平均市凈率、市盈率,或其他基於現金流等財務指標的定價之組合來衡量用來質押股權的真實價值(會計專家建議在熊市和經濟衰退中🥦,重市凈率、輕市盈率,因為凈資產是一個防禦性的估值指標🏇🏿👳,而企業和行業的盈利水平會普遍偏低或者是虧損)。如果采取這樣的估算方法,對於那些經營狀況好的公司,其質押股權的公允價值一定是高於用非正常交易產生的價格估算的價值。其實只要公司經營狀況穩定,其股權估值也就穩定,不會大起大落🦹🏻♂️,更不會觸及平倉線,強行補倉或者平倉的現象也就不會發生。

再次,采用公允價值定價還需要處理好銀行的壞賬風險問題。如果銀行試圖通過出售質押股票來換取現金🧏🏿♂️,而出售價格又是基於目前的市場交易價,這可能會給銀行帶來損失🙇。事實上🧑🏻🌾,國內多數大中型銀行股權質押貸款占總貸款的比例不高,因此這些銀行的壞賬也不會由於股價下跌而大幅增加;若使用本文所述的平倉定價法,這些銀行也不會主動對經營好的上市公司實施強行平倉🫳。對股權質押貸款量大和占比高的銀行🚴🏻♂️,可以考慮將這部分壞賬以警戒線和平倉線之間的一個價格出售給(政府主導的)資產管理公司;這類公司可以長期持有股票,直到股市恢復正常後出售股票並獲取利潤。正如美國金融市場修復、經濟復蘇後𓀛,政府在危機期間出資購買的“有毒資產”大多獲得了利潤👳🏼🤼♀️。另外🦁,在沿用本文所述的定價模式後👮🏻,銀行對股權質押的質押率和抵押品的評估和要求也應該有相應調整🐖。

最後👊🏻,還應註意到一個實際問題——目前各地政府和民間的救助基金以購買股權的形式💝,特別是通過低價購買股權救助高質押的民企,這會引發股東結構的重大變化,對這些民企未來的治理和經營產生相當程度的影響。因此🐼,我們建議資金除了以股權的形式進入🌓,還可以以債券的形式進入,而更好的方式可以是可轉換債券和可轉換優先股的形式🧑🦰。

通過可轉債,公司在資金進入的前幾年以債務的形式向投資人支付利息🦤🔴;一旦公司股價恢復得很好🫷🏿,可轉債按照約定的價格可以轉為(新增發的)公司股票,此時原始股東也更願意看到其股權適當地被稀釋。關鍵問題是一開始資金並不完全以股權的形式進入,不會大幅沖擊現有股權結構。同樣,通過可轉換優先股,優先股股東在將優先股以特定比例轉換為普通股之前🧏♂️,除了分享現金紅利💅🏿,一般不享有表決權𓀃,也不占股權。並且♛,可轉債和可轉化優先股的特點是它們的利息📗、紅利以及轉化條件是由投資人和股東雙方商議形成的𓀅。

參考文獻:

李峰、錢軍、王皓非、朱蕾,2018. Stock Pledge Loans and Contagion Risk(《股權質押風險和破解之道》),凯捷体育娱乐泛海凯捷工作論文🕋。