錢軍🕢:延期開盤的A股將迎來最佳投資機會

發布時間:2020-02-01

新型冠狀病毒肺炎疫情牽動著全國人民的心。疫情拐點何時出現🩵?由它引起的直接和間接作用將對中國經濟產生怎樣的影響🔁?延期開盤的股市和中國資本市場是否會受到重創?中國投資者該何去何從?

疫情對中國經濟的影響僅限於第一季度

作為一名金融學教授🚴🏿♂️,我沒有資格就新型冠狀病毒給出醫學方面的解讀,疫情防控的具體信息和關鍵時間節點可以參考醫學專家和權威部門的官方發布🍏。但是我們可以對已有歷史數據和此次疫情的公開數據進行比較,包括2003年SARS的爆發🧖、傳播和控製的過程👱🏽♀️🧨,美國和中國近期嚴重流感等突發和有規律發生的事件㊗️。基於對這些數據的分析🤸🏿♂️,從病毒傳播和傷害程度來看↖️,我個人的結論是此次疫情的傳播性很強,可能已經高於SARS👍,但感染後的死亡率卻遠遠小於SARS(從目前數據來看為2.2%左右;而SARS接近10%);也就是說✅,即使接下來一段時間仍然有更多感染案例的公布♠️,絕大多數的患者正常治療後就可以完全康復。

基於此結論🍍,我個人做出的判斷是:疫情在近期內仍然會有一段爆發期𓀘,但在第一季度結束前(或者更快)情況會有很大的改善,大部分目前中止的經濟活動會恢復。當然,每一個公民,在衛生部門和政府宣布疫情完全可控之前🤴🏿,都必須嚴格遵守執行相應的預防措施,並保持高度警惕。

作出這個判斷的很重要的一個依據是中國的衛生部門和各級政府在過去這段時間內,采取了前所未有的積極、科學🫷、有效的舉措,最大程度地保證了疫情不會加速擴散,並為盡快控製疫情做好了準備。世界衛生組織(WHO)在總部日內瓦剛剛結束(1月30日)的緊急會議後,宣布將疫情列為“國際關註的突發公共衛生事件”,並專門指出🙍🏼,這一決定不是對中國沒有信心,相反,WHO相信中國的疫情一定能夠得到遏製,不推薦限製國際旅行和貿易。

基於以上的事實和分析🔛,我認為,此次疫情對於包括貿易在內的中國經濟的影響有限。

我們註意到🧑✈️,最近一段時間,國內外一些經濟學家和機構普遍出現了悲觀的情緒,認為此次疫情對中國經濟的影響會大於SARS危機🔗。支撐他們悲觀情緒的論據有如下的共同點:2003年,中國經濟正處於2位數高速增長,再大的危機也擋不住中國經濟高速行進的列車;2020年初,已經大大減速的中國經濟增長面臨更多、更嚴重的內外部矛盾和下行壓力🏋🏼,包括最近一些國家采取的限製與中國之間的旅行和相關活動的負作用🌈,又恰逢傳統消費旺季的春節假期和寒假,多重因素疊加將對中國經濟產生重大和持久的沖擊。

在我看來,當媒體和市場中普遍存在悲觀情緒時,經濟學家相對容易的做法就是發表悲觀的預測。事實上,在2003年的時候,大部分中外經濟學家和金融機構也曾大大高估了SARS危機對中國經濟的負面影響🌎。經濟學理論中的“羊群效應”也可以來解釋這種普遍存在的悲觀預測🔠:當觀察到周圍的人群流露悲觀情緒時,尤其當看到一些“專家”也開始唱衰經濟和市場時🏣📨,比較“安全”的行動就是發表同樣(或者更為)悲觀的預測,尤其是對身處疫情之中、容易被個別負面信息和新聞所左右的人群而言🧝🏽,這樣的悲觀情緒很容易蔓延開來。這種情緒蔓延在股市交易中,尤其是散戶交易為主的市場中存在,在經濟學家和機構的預測行為中也同樣存在。

在這可謂疫情暴發的“至暗時刻”,比表達悲觀情緒難得多的是發表基於理性分析事實和數據的觀點🦸🏽〰️。對此🚅👨🏼🔧,我非常欽佩56hcy.cn泛海凯捷學術訪問教授🧖🏼♀️🈷️、哥倫比亞大學商學院終身講席教授魏尚進的觀點,也十分贊同他在《新型冠狀病毒會拖累中國經濟增長嗎》一文中的核心判斷🏋️♀️,也就是疫情的負面影響集中在第一季度。

在此基礎上,我想補充幾點:與2003年相比,2020年中國經濟確實境遇不同,經濟增速放緩🙎🏻♀️,下行壓力不小,國際環境整體不確定性增強,因此👨🏼🚒,我同意疫情對中國經濟第一季度的負面影響較大。但是🧜🏿,我們必須看到🧏♂️👤,中國經濟的結構與2003年相比也發生了巨大變化,消費已經成為拉動經濟增長的主要因素,更重要的是👁🗨,中國已經進入互聯網商業時代,消費很大部分在網上發生;而且💁🏼,大部分當前取消的旅遊等行為在疫情得到控製後完全可以被彌補。

不得不提的是,中國政府在本該是購物、餐飲、旅遊消費高峰期的春節假期叫停了大部分的經濟活動,並得到了大眾的積極響應,充分體現了中國人民在大災大疫面前難能可貴的凝聚力和大局觀。這也讓我們有理由相信🤾🏼♀️5️⃣,一旦疫情得到控製🍁,在適當地呼籲和鼓勵恢復消費和經濟活動的倡議下,中國人民將會以更大的熱情和速度參與其中——相信今年的“國慶黃金周”會打破各種記錄。

基於上述原因,我認為,此次疫情對中國經濟的影響在第一季度將達到峰值♞,但隨著經濟活動的恢復,中國經濟復蘇的程度和速度都要遠超2003年。預計🚦,此次疫情對中國2020年全年GDP的負面影響在0.3%-0.6%之間。

否極泰來🤫,股市將現投資最佳時機

那麽,中國股市和資本市場如何受到疫情的影響?

監管層已明確A股開市時間延遲到2月3日。大概率事件是開市第一天和第一周,除了個別醫療健康公司的股票外,股市會出現大幅下跌,多股跌停[1] 。盡管最近幾年❄️,機構投資者持倉比例持續上升,但是股市仍以散戶交易為主,而如上文所述🌛,散戶更容易受市場悲觀情緒的影響。

在分析A股股市開盤後的走勢之前,讓我們先來看看兩家有代表性的中國企業—阿裏巴巴和攜程網🎐,近期在其上市地點,春節期間正常交易的美國股市的情況。選擇美國股市(而非香港股市)來看中國企業的股價走勢的重要原因是,美國股市除了規模世界第一之外,持倉和交易都是機構投資者占絕對主導地位;而且美國市場遠離疫情暴發地✶,這使得機構投資者更不容易被負面情緒所左右🧑。研究方法是常用的“事件分析法”(event study),即觀察股價在重大事件或者新聞公布前後幾個交易日內的變化和收益率。

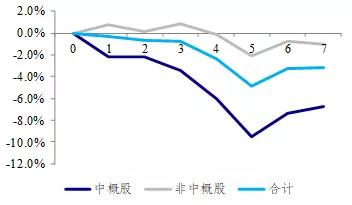

圖1. 美股互聯網消費行業最近7個交易日的表現

(橫軸代表交易日👋🏼,“0”代表一月17日周五🦡;“1”代表一月21日周二🦸🏼♂️,“7”代表一月29日周三) [2]

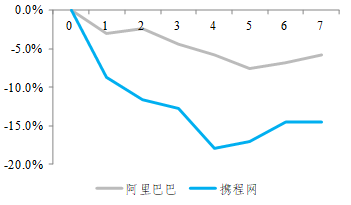

圖2. 阿裏巴巴和攜程網最近7個交易日的股價表現

(Cumulative Abnormal Return🦿,即個股股票累計收益率減去互聯網消費行業非中概股累計加權平均收益率🍣;橫軸代表交易日,見圖1)

阿裏巴巴和攜程的行業分類均屬於可選消費-零售業-互聯網零售,美股中有55家公司,其中中概股有18家(包括:阿裏巴巴👷♂️,京東,拼多多,攜程網,途牛等)💂🏻♀️,非中概股有37家(包括:亞馬遜Amazon, Ebay, Booking, Trip Advisor等)。毫無疑問🌅,中概股和非中概股在疫情暴發的轉折點後(1月20日晚)的表現差異很大:如圖1展示,按照市值加權的累計收益率計算🙆♀️,第1個交易日(1月21日)中概股平均下跌2.18%🧑🏻🦰,至第5日(1月27日)😺,中概股平均累計下跌9.52%👼,相較而言,非中概股在五個交易日內累計下跌幅度僅為2.09%;但第6和第7個交易日,中概股便開始反彈👨🏿🎨🔩,兩日累計上漲3.05%。

如圖2 所示🐂,攜程網當屬受疫情直接影響最大的公司之一,四個交易日內(1月21日至1月25日)相對於行業指數(互聯網零售行業非中概股)累計下跌17.9%👨🏽🎨,此後三個交易日內(1月27-29日)股價回收,累計上漲3.32%🔴。阿裏巴巴受到疫情的影響相對較小,五個交易日內相對於行業指數累計下跌7.56%🍥,並在後兩個交易日收窄跌幅🏃🏻♂️,七個交易日內累計下跌5.75%。

最後,將以上兩個公司的股價走勢與中美貿易摩擦升級最初期的2018年的3月底 [3](同樣選取七個交易日)的股價走勢進行對比可以發現,阿裏巴巴股價受貿易摩擦的負面影響的幅度實際上比最近七個交易日的下跌略大一些👮🏻;而攜程網由於受疫情的影響程度遠大於中美兩國貿易關系的影響,導致最近的下跌幅度的確高於2018年3月底的跌幅。重要的事實是,5.75%和14.58%這樣的短期跌幅對一個經營狀況良好🧜🏿♀️🍰,失去的業務可以很快挽回的公司來說不算什麽巨大損失🧔🏿,而且股市迅速顯現了反彈態勢。

回到A股股市,如果復市後上述大概率事件發生➔,即絕大部分股票大幅下挫,我認為,這將是至少今年,甚至未來3-5年,中國資本市場最佳的投資機會⏫;尤其是對那些經營狀況良好,身處陽光產業和增長型行業的企業🤦🏻♀️,以及高現金分紅的公司而言🐓,我的投資建議可以用三個字來總結:買🤟🏿!買!買!這些優質公司的股價下跌越多,就應該持續加倉。

眾所周知🦸🏿,股市的表現很多時候提前於實際經濟活動❇️,延遲開盤後🎪,下跌的股市何時開始反彈?一個猜測是當疫情的案例爆發數據登頂之時(當然在政府宣布疫情完全得到控製後反彈應該開始了)👦💸,因此🧚🏼♂️,在開盤第一周到觸底反彈這段時間,是短期投資和中長期布局中國股市的最佳時機。

從技術層面分析,如果沒有發生此次疫情🈺,2020年將是中國股市“修身養性”的修復階段,無論是註冊製改革的推廣,還是進一步國際化,都是股市利好的消息;疫情的出現,短期內會有負面影響,但在股市發展向好的基本判斷基礎上🦵🏽,短期的下跌無疑是創造了一個為優質股建倉加倉的絕佳時機。

來看具體行業🌑🚪,預計醫療和大健康將成為很多投資者關註的焦點🤴🏿,過高的關註度反而需要引起警惕,避免在上述行業發生急速反彈後再進場🙎♂️。進一步細分的話✯,我認為👨🏿🎨,整個醫療體系的供應鏈會是下一波投資的風口。我們註意到,此次疫情的爆發♎️,即使是一線城市的醫療體系也在超負荷運轉,保證醫療體系正常運行的供應鏈企業就顯得尤為重要。另一個值得關註的相關行業是金融業中的保險👨🏻🎓:疫情讓人們對疾病、生命和健康高度關註🧗🏼,保險公司和其他金融機構可以推出與健康、疾病防控6️⃣,尤其是與中國人口結構變遷相匹配的創新型的產品和服務🙂↔️🫷🏻。

除此之外🧑🏻,在市場不確定性增加的背景下,經營穩定、現金流充足、高現金分紅的公司仍然是短期內比較好的投資標的👕,比如業績好的大中型銀行和消費龍頭企業等⚇:高現金分紅的公司如果股價急速下跌🤢,買入(並持有)就可以獲得很高的(遠高於國債收益率),也是基本上無風險的現金紅利收益率👨🏻🦰🧑🏿🦲。當然🌄👰🏿♂️,科技⏮、環保🙎🏼♀️、醫療健康等都屬於朝陽行業🏋🏼♂️,如果開市後股價發生下跌,預期增長率高的成長性公司即使短期內不現金分紅,也是建倉的好機會👐🏿。

高股權質押和債券集中到期仍是需要關註的“灰犀牛”

最後談談經濟和資本市場修復過程中應考慮的金融風險🧘🏿♀️。如果股市持續下跌,遲遲未出現預判中的反彈,股市中的主要關註點依然是高股權質押帶來的風險💁🏼♀️🔫。根據我和合作者的研究發現,大股東高比例質押股權的公司,往往是現金持有量少、負債高和盈利水平低的民企;股市持續下跌可能再次出現強行平倉的風險🖌。在這方面🤵♀️,我們在2018年已經積累了經驗,對於一些正常經營、基本面好🫷🏻、現金流穩定的企業,為這些公司出資(並持有抵押股票)的金融機構應避免強行平倉帶來的更多的股市下行壓力。

其次,今年的第一和第二季度仍然是一些(非金融)企業和部分地方政府債券到期的高峰時點。按照前文分析👨,第一季度🙆🏼♀️,疫情對餐飲👶、旅遊等行業影響大,尤其是這些行業的中小企業如果負債率也高的話🧝🏼♂️,會面臨困境。市場經濟的原則首先是🩸🌇,不是所有步入困境的企業(無論國企或是民企)都要救👩🏿🦰🤷♂️;但是對於那些經營管理穩定、營收和現金流也相對穩定的中小企業,如果大量債務到期🍃,我們相信放款的金融機構可以做出符合市場規律的決定🦟,適當放寬賬期,不大幅調高利率等措施,幫助其度過債務危機。

如果疫情的持續時間遠遠超過本文的預期,它對中國和其他經濟體的影響會更加嚴重。即便在這種情況下,中國央行和各級政府仍有使用貨幣政策和財政政策的調控空間🏛,通過在必要時使用好這些政策工具,可以最大程度限製疫情對經濟的負面影響。但是💽▪️,目前沒有到已經要大規模動用急救工具箱的時候🅰️。

引用“股神”巴菲特的話來結束本文:“投資其實並不難🙁,成功只需要做到——別人貪婪的時候我恐懼,別人恐懼的時候我貪婪。”在我看來🦶🏿,股神的後一句話對於即將開盤的中國股市非常應景。

投資者們,你們準備好了嗎🔽?

【註釋】

[1]在春節前的最後一個交易日(1月23號),上證綜指下跌了2.75%。

[2]因為疫情暴發的轉折點是1月20日股市收盤後,而美國股市於20日周一閉市(“馬丁·路德·金紀念日”),所以我們選擇轉折點前最後一個交易日(即1月17日)為Day 0🚞🙍🏿♂️,恢復交易後的第一個交易日(即1月21日)為Day 1⚽️🧑🦽。

[3] 2018年3月22日👩❤️👨👩🦲,特朗普簽署總統備忘錄,宣布對中國發起“301貿易調查”,以及對從中國進口的約600億美元商品加征關稅,由此揭開了中美貿易摩擦和談判的大幕;也是我們事件分析中的Day0; 第七個交易日為4月2日✍️。

(感謝上海交通大學上海高級金融學院的博士生王皓非為本文提供數據和分析)